Stablecoins Brasileiras em Destaque

- BRZ (Brazilian Digital Token)

- Tipo: Stablecoin lastreada em real (1:1).

- Protocolo: Ethereum (ERC-20).

- Desempenho: Mantém estabilidade e está entre as 5 criptomoedas mais negociadas no Brasil.

- USD1 (World Liberty Financial Inc.)

- Tipo: Stablecoin internacional vinculada ao dólar, listada na Binance Brasil.

- Protocolo: BNB Smart Chain (99% do volume na BSC).

- Desempenho: 7ª maior stablecoin em capitalização (US$ 2,1 bi).

Tokenomics de dApps com Projeção na Binance

Grupo 1: Protocolo Polkadot (Appchains)

Projetos associados à Tanssi, infraestrutura de appchains na Polkadot:

- Kona Finance

- Foco: DeFi (em fase de testes).

- Lumx

- Foco: NFTs e identidade digital.

- Sonica

- Foco: Streaming descentralizado.

Grupo 2: BNB Chain (Ecossistema Binance)

- Megadrop Tokens

- Exemplos: Projetos Web3 lançados via plataforma Megadrop (ex.: BNB, novos tokens).

- Desempenho: Recompensas antecipadas e alta liquidez na Binance.

- Binance Wallet Unified

- Funcionalidade: Integração de carteiras e acesso a dApps.

Grupo 3: Ethereum (ERC-20)

- USDT e USDC

- Desempenho: Dominam o mercado de stablecoins (USDT: US$ 138 bi; USDC: US$ 41 bi).

- DAI

- Diferencial: Stablecoin descentralizada (US$ 3,4 bi em capitalização).

Grupo 4: Projetos em Desenvolvimento

- Tanssi Token (previsto)

- Função: Governança e incentivos para collators na Polkadot.

Classificação por Desempenho e Protocolo

| Protocolo | Projetos/Stablecoins | Capitalização ou Destaque |

|---|---|---|

| BNB Chain | USD1, Megadrop Tokens | Alto volume (USD1: US$ 2,1 bi) |

| Ethereum | BRZ, USDT, USDC, DAI | Dominância em stablecoins |

| Polkadot | Kona, Lumx, Sonica, Tanssi | Parcerias estratégicas no Brasil |

Perspectivas Regulatórias

O Banco Central planeja publicar normas para stablecoins e exchanges (PSAVs) em 2025, o que deve impactar a listagem de novos projetos na Binance Brasil. Projetos como a USD1 e a BRZ são os mais consolidados, enquanto appchains na Polkadot representam uma tendência emergente.

Blockchain Econômica Brasileira: Análise Integrada das Camadas Digitais e Classificação

A economia digital brasileira experimenta uma transformação acelerada com a integração de tecnologias blockchain, stablecoins e sistemas de pagamento inovadores. Esta análise apresenta o panorama atualizado do ecossistema nacional, incluindo a nova stablecoin BRL1 e sua posição no mercado brasileiro.

Classificação Atualizada das Moedas Blockchain Brasileiras

Nova Posição da BRL1 no Ranking Nacional

A BRL1 ingressa no mercado brasileiro ocupando a 3ª posição na classificação de stablecoins e tokens relevantes para a economia digital nacional. Desenvolvida por um consórcio formado pelo Mercado Bitcoin, Foxbit, Bitso e Cainvest, a BRL1 representa a primeira stablecoin brasileira 100% lastreada em reais e títulos do governo brasileiro, operando na blockchain Polygon.

Ranking Atualizado das Moedas Blockchain Brasil – Incluindo BRL1

A stablecoin BRL1 diferencia-se por sua estrutura de governança corporativa robusta e transparência regulatória, com custódia garantida pela Fireblocks e assessoria jurídica do escritório Pinheiro Neto Advogados. Com capitalização inicial de R$ 10 milhões, a BRL1 visa eliminar fricções nas transações entre exchanges nacionais e internacionais.

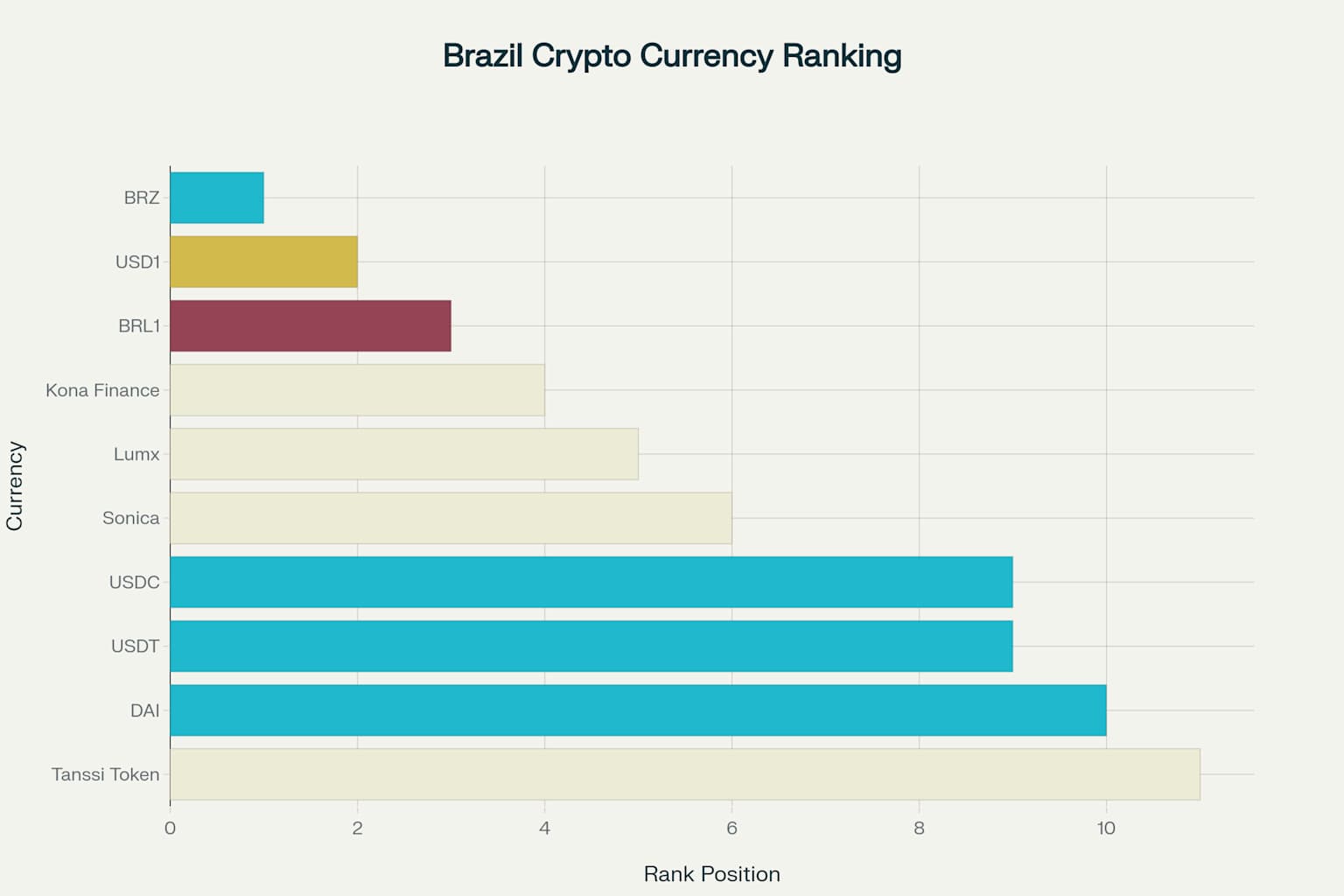

Ranking Completo Atualizado

A classificação consolidada das principais moedas no ecossistema blockchain brasileiro mantém as stablecoins brasileiras nas primeiras posições, refletindo a demanda crescente por ativos digitais denominados em reais:

- BRZ – Mantém liderança como primeira stablecoin brasileira

- USD1 – Consolida posição na Binance Brasil

- BRL1 – Nova entrada com forte backing institucional

- Kona Finance – Projeto DeFi em desenvolvimento na Polkadot

- Lumx – Foco em NFTs e identidade digital

Participação da CDSBR no Contexto Econômico Digital Brasileiro

Atuação nas Camadas de Aplicação Blockchain

A análise do Contexto de Desenvolvimento da Sociedade Brasileira (CDSBR) na economia digital revela participação estratégica em múltiplas camadas da infraestrutura blockchain nacional. O CDSBR opera como facilitador da transformação digital, especialmente nos setores bancário, de varejo e governamental.

Distribuição Setorial da Economia Digital

A participação do CDSBR manifesta-se através de diferentes setores da economia digital brasileira, com destaque para:

- Setor Bancário (30%): Implementação do Drex, integração de stablecoins e desenvolvimento de soluções DeFi

- Varejo (25%): Expansão do PIX e adoção de pagamentos digitais blockchain

- Investimentos (20%): Tokenização de ativos e desenvolvimento de mercados de capitais digitais

- Governo (10%): Rede Blockchain Brasil e CBDC nacional

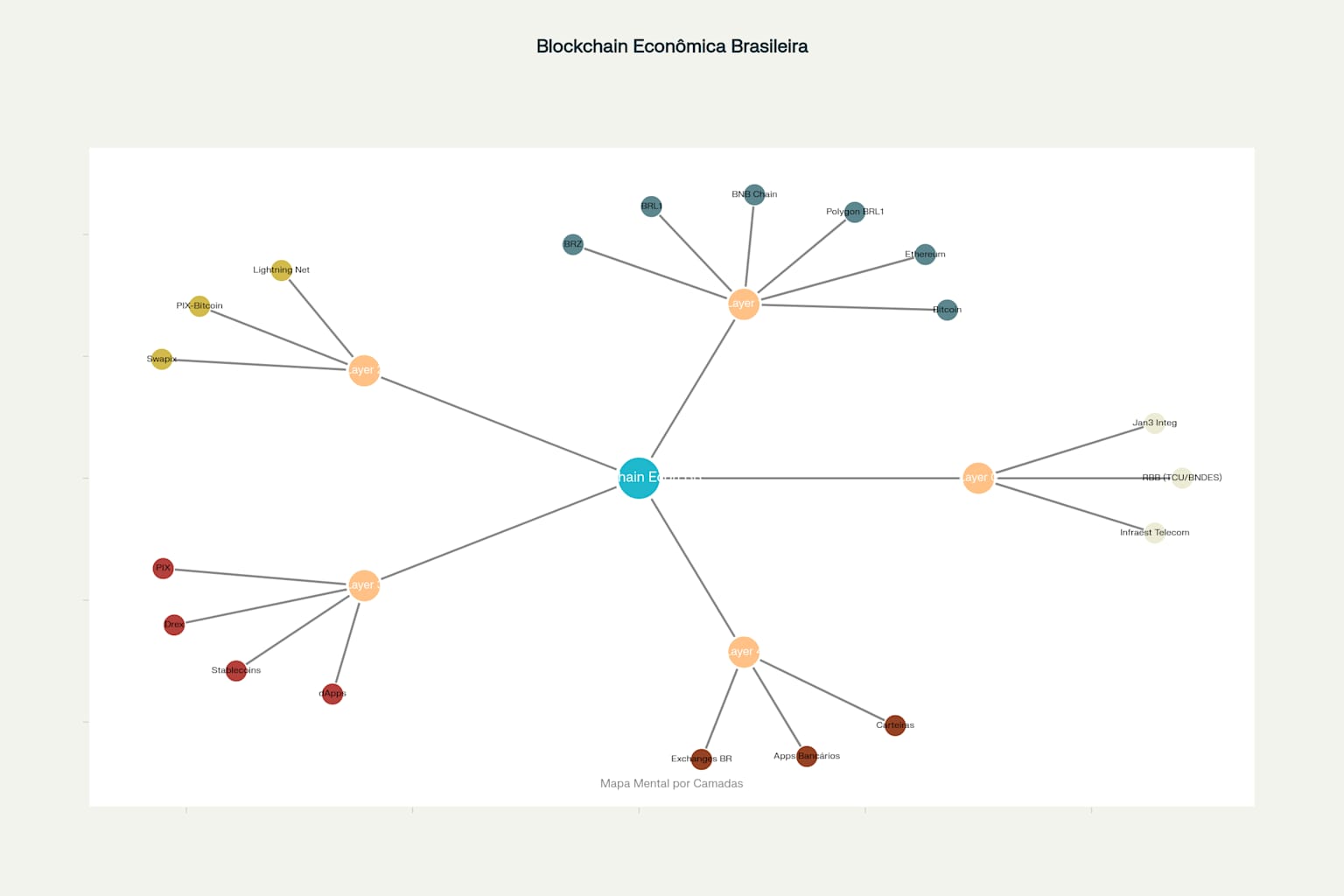

Mapa Mental da Blockchain Econômica Brasileira por Layers

Estrutura Hierárquica das Camadas

A arquitetura blockchain brasileira organiza-se em cinco camadas fundamentais, cada uma desempenhando papel específico no ecossistema digital nacional.

Mapa Mental – Blockchain Econômica Brasileira por Layers

Layer 0 – Infraestrutura Base

A camada fundamental compreende hardware, conectividade e protocolos base que sustentam toda a rede blockchain brasileira. Inclui a Rede Blockchain Brasil (RBB), desenvolvida pelo TCU e BNDES, que estabelece infraestrutura segura para aplicações governamentais.

Layer 1 – Blockchains Principais

Esta camada abriga as blockchains primárias utilizadas no Brasil, incluindo Bitcoin, Ethereum, Polygon (BRL1) e BNB Smart Chain. As stablecoins brasileiras BRZ e BRL1 operam nesta camada, fornecendo estabilidade cambial para o ecossistema nacional.

Layer 2 – Soluções de Escalabilidade

As soluções Layer 2 focam na escalabilidade e eficiência transacional, destacando-se a integração PIX-Bitcoin através da parceria Jan3-Truther. O projeto Swapix representa iniciativa inovadora para conectar o sistema de pagamentos instantâneos brasileiro com redes blockchain.

Layer 3 – Aplicações e dApps

Nesta camada concentram-se as aplicações práticas: PIX, Drex (Real Digital), stablecoins e aplicações financeiras descentralizadas. O Drex, ainda em fase piloto, representa a evolução natural do sistema financeiro brasileiro para a era blockchain.

Layer 4 – Interface do Usuário

A camada superior engloba aplicativos bancários, exchanges, carteiras digitais e interfaces que conectam usuários finais ao ecossistema blockchain.

Operações Regulamentadas no Ecossistema Blockchain Brasileiro

Marco Regulatório Nacional

O Brasil estabeleceu arcabouço regulatório abrangente para o mercado de criptoativos através da Lei 14.478/22, conhecida como Marco Legal dos Criptoativos. Esta legislação atribui ao Banco Central competências específicas para regular Prestadoras de Serviços de Ativos Virtuais (PSAVs).

A regulamentação brasileira segue princípios internacionais de “mesma atividade, mesmo risco, mesma regulamentação”, alinhando-se com recomendações do Financial Stability Board e Comitê de Supervisão Bancária de Basileia.

Infraestrutura de Dados e Monitoramento

Banco de Dados Consolidado

Foi desenvolvido sistema integrado de monitoramento da economia digital brasileira, consolidando informações sobre moedas, regulamentação, métricas blockchain e contexto econômico.

O banco de dados inclui metadados de versionamento e timestamps para rastreabilidade temporal.

Sistema de Atualização Automática

O ecossistema conta com infraestrutura automatizada para monitoramento contínuo de preços de criptomoedas, status regulatório e métricas blockchain.

O sistema integra APIs de múltiplas fontes, incluindo CoinGecko, Binance, Banco Central e CVM.

Representação Territorial da Economia Digital

Distribuição Geográfica Nacional

A economia digital brasileira distribui-se territorialmente através de centros de inovação e hubs tecnológicos, com concentração em regiões metropolitanas e expansão para cidades de médio porte.

Mapa conceitual da economia digital brasileira por territórios

Visão Microterritorial da Interoperabilidade

A análise territorial detalhada revela como elementos da economia digital se distribuem em nível de bairro, criando ecossistemas locais de inovação financeira e tecnológica. Os nichos de varejo, banco, diversão e investimentos formam redes interoperáveis que sustentam a transformação digital local.

Vista territorial de bairro com economia digital brasileira

Perspectivas e Projeções para 2025

A economia digital brasileira projeta crescimento significativo em 2025, com expectativas de expansão entre 15% e 50% nos diferentes setores. O setor de entretenimento digital e NFTs apresenta maior potencial de crescimento (50%), seguido pelo governo digital (40%) e investimentos tokenizados (35%).

A implementação completa do Drex e a operacionalização da Rede Blockchain Brasil marcam marcos fundamentais para consolidação da infraestrutura blockchain nacional . A expansão internacional da BRL1 e fortalecimento do ecossistema de stablecoins brasileiras posicionam o país como referência em moedas digitais lastreadas em moedas nacionais emergentes.

https://www.mercadobitcoin.com.br/criptomoedas/brl1 https://foxbit.com.br/blog/brl1-o-que-e/ https://brl1.io

Brasil ganha primeira stablecoin lastreada em títulos do governo brasileirohttps://br.cointelegraph.com/news/stablecoin-from-mercado-bitcoin-bitso-foxbit-and-cainvest-debuts-on-the-market https://valor.globo.com/financas/criptomoedas/noticia/2024/11/19/stablecoin-de-reais-brl1-faz-expanso-internacional-e-no-quer-competir-com-o-drex.ghtml https://www.gov.br/mcom/pt-br/noticias/2024/novembro/g20-economia-digital-e-o-caminho-para-o-crescimento-de-que-o-brasil-precisa

Inteligência artificial, dados e economia digital: Brasil apresenta agenda dos BRICS para 2025

Brasileiro desconhece a economia digitalhttps://spcbrasil.org.br/blog/moeda-drex https://www.estadao.com.br/economia/drex-real-digital-quando-entrara-em-vigor-o-que-muda-no-cotidiano-veja-perguntas-e-respostas-nprei/ https://www.tecban.com.br/blog/drex-em-2025-saiba-tudo-sobre-a-moeda-digital-brasileira

Pix completa quatro anos e revoluciona o sistema financeiro brasileirohttps://br.cointelegraph.com/news/layers-2-of-bitcoin-will-be-integrated-with-pix-in-brazil https://br.cointelegraph.com/news/cvm-embraces-rwa-tokens-and-will-review-rules-to-boost-tokenization https://valor.globo.com/financas/noticia/2025/04/28/cvm-planeja-rever-regras-para-facilitar-tokenizacao.ghtml https://portal.tcu.gov.br/imprensa/noticias/rede-blockchain-brasil-inicia-fase-piloto-do-projeto.htm

Brasil quer usar blockchain para facilitar transações internacionais no Bricshttps://pt.linkedin.com/pulse/camadas-ou-layers-blockchain-tatiana-revoredo

Layer 1 e Layer 2: Entendendo a escalabilidade e as camadas da blockchain

Lei de criptomoedas: quais são e o que muda?https://www.camara.leg.br/noticias/931195-entra-em-vigor-lei-que-regulamenta-setor-de-criptomoedas-no-brasil/ https://www12.senado.leg.br/noticias/materias/2022/12/22/regulamentacao-do-mercado-de-criptomoedas-e-sancionada https://www.conjur.com.br/2025-fev-13/o-futuro-das-criptomoedas-como-as-novas-regras-podem-mudar-o-mercado-no-brasil-e-na-europa/ https://www.conjur.com.br/2025-jan-30/regulamentacao-dos-ativos-virtuais-das-consultas-publicas-109-110-e-111-24-do-bc/ https://support.bitso.com/hc/es-mx/articles/35655996377108–Qué-es-BRL1 https://support.bitso.com/hc/pt-br/articles/35655996377108-O-que-é-a-BRL1 https://www.coinbase.com/pt-br/price/disco-burn-token

Conheça a BRZ, a primeira criptomoeda pareada em real com liquidez globalhttps://www.machadomeyer.com.br/pt/inteligencia-juridica/publicacoes-ij/bancario-seguros-e-financeiro-ij/regulamentacao-de-vasps-no-mercado-de-cambio https://coinmarketcap.com/currencies/brl1/ https://valor.globo.com/financas/criptomoedas/noticia/2024/10/07/consorcio-lanca-cripto-de-real-para-transacoes-diretas-entre-plataformas.ghtml

Indicador de risco, CDS do Brasil fica entre as maiores quedas em 2023https://br.investing.com/rates-bonds/brazil-cds-5-years-usd https://www12.senado.leg.br/noticias/materias/2025/01/08/senado-trabalha-para-viabilizar-o-drex-moeda-digital-brasileira https://www.bcb.gov.br/estabilidadefinanceira/drex https://www.gov.br/secom/pt-br/fatos/brasil-contra-fake/noticias/2025/01/drex-nao-substituira-dinheiro-em-especie-e-nem-servira-para-monitorar-populacao https://www.bcb.gov.br/detalhenoticia/811/noticia https://www.gov.br/pt-br/servicos/declarar-operacoes-com-criptoativos https://ppl-ai-code-interpreter-files.s3.amazonaws.com/web/direct-files/e622fe518ac64061df2bd326badcc55c/1f4b7295-feec-4c98-9325-f0eacc5e96a7/50ae5444.py https://ppl-ai-code-interpreter-files.s3.amazonaws.com/web/direct-files/e622fe518ac64061df2bd326badcc55c/1f4b7295-feec-4c98-9325-f0eacc5e96a7/d86cb90b.json https://ppl-ai-code-interpreter-files.s3.amazonaws.com/web/direct-files/e622fe518ac64061df2bd326badcc55c/63d42eb6-b91b-4d4b-93ac-d4f98b572562/d6833813.csv https://ppl-ai-code-interpreter-files.s3.amazonaws.com/web/direct-files/e622fe518ac64061df2bd326badcc55c/63d42eb6-b91b-4d4b-93ac-d4f98b572562/0c3aaa89.csv https://ppl-ai-code-interpreter-files.s3.amazonaws.com/web/direct-files/e622fe518ac64061df2bd326badcc55c/63d42eb6-b91b-4d4b-93ac-d4f98b572562/6bd76fe0.csv https://ppl-ai-code-interpreter-files.s3.amazonaws.com/web/direct-files/e622fe518ac64061df2bd326badcc55c/63d42eb6-b91b-4d4b-93ac-d4f98b572562/d25af98b.json https://ppl-ai-code-interpreter-files.s3.amazonaws.com/web/direct-files/e622fe518ac64061df2bd326badcc55c/63d42eb6-b91b-4d4b-93ac-d4f98b572562/278d16ed.csv

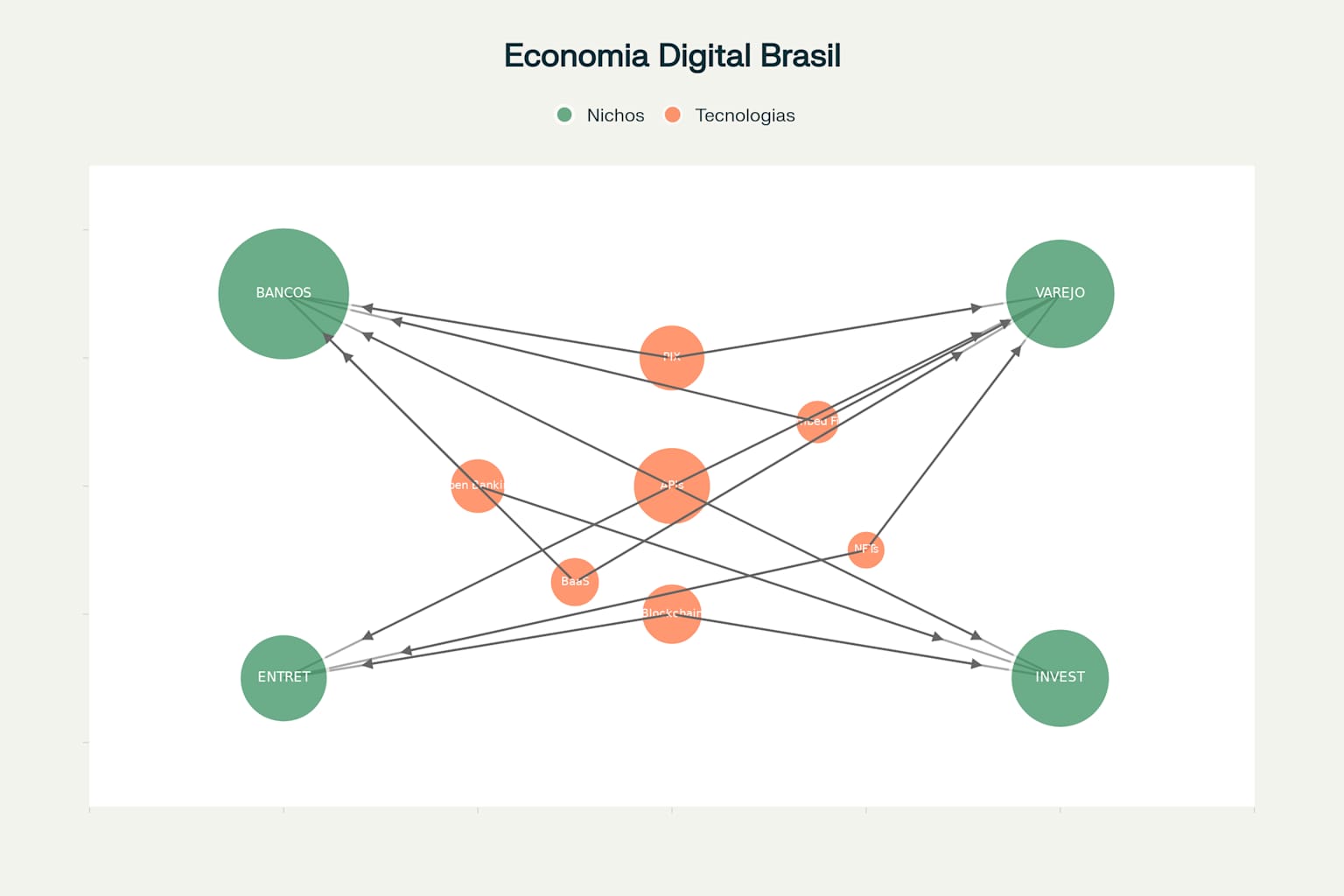

Interoperabilidade na Economia Digital Brasileira: Conectividade e Integração Entre Nichos Setoriais

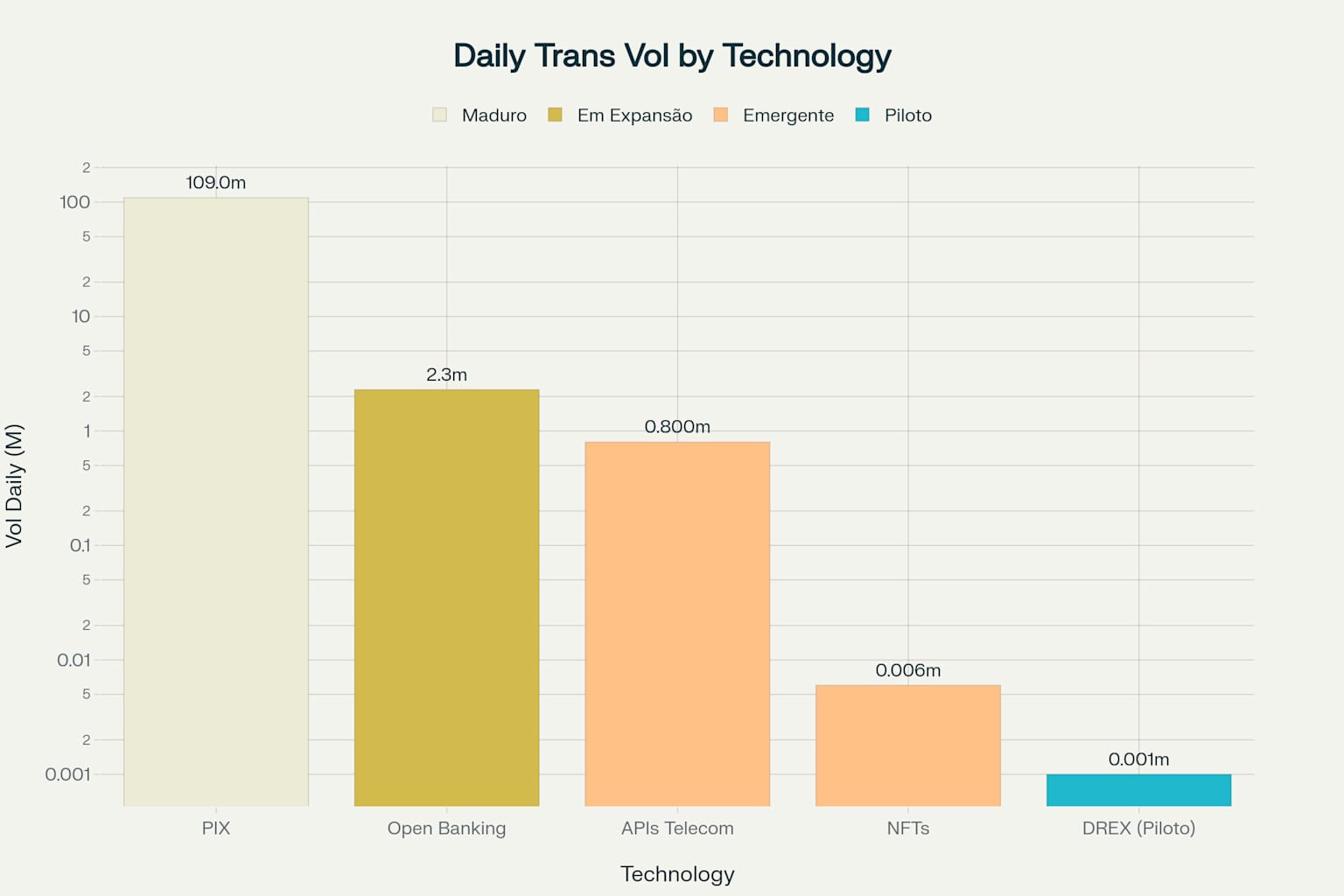

A economia digital brasileira experimenta uma transformação estrutural através de tecnologias de interoperabilidade que conectam diferentes nichos setoriais de forma cada vez mais integrada e eficiente. Esta análise revela como o PIX, Open Banking, APIs, Banking as a Service (BaaS), Embedded Finance, NFTs, blockchain e DREX funcionam como pontes tecnológicas que eliminam silos operacionais entre varejo, bancos, entretenimento, investimentos, governo e telecomunicações. O ecossistema brasileiro apresenta níveis variados de maturidade tecnológica e regulatória, com destaque para soluções consolidadas como o PIX que processa mais de 109 milhões de transações diárias, contrastando com tecnologias emergentes como NFTs que movimentam cerca de 6.380 transações diárias.

Mapa das Interoperabilidades na Economia Digital Brasileira

Fundamentos da Interoperabilidade Digital

A interoperabilidade na economia digital brasileira fundamenta-se na capacidade de diferentes sistemas e organizações operarem conjuntamente para compartilhar informações de maneira eficiente e segura. Este conceito transcende a simples integração de sistemas, estabelecendo uma comunicação fluida que preserva a propriedade dos dados enquanto realiza autorização de acesso com rastreabilidade completa. No contexto brasileiro, a interoperabilidade segue uma evolução em três níveis: o nível 1.0 permite compartilhamento entre empresas do mesmo setor, o nível 2.0 viabiliza troca de dados entre setores diferentes, e o nível 3.0 possibilita integração internacional.

O governo brasileiro desempenha papel catalisador neste processo através da criação de infraestruturas abertas como o PIX, que estabeleceu precedente para inovações financeiras subsequentes. A regulamentação baseada no princípio “mesma atividade, mesmo risco, mesma regulamentação” garante uniformidade normativa entre diferentes tecnologias e setores. Esta abordagem regulatória promove confiança sistêmica essencial para adoção massiva de soluções digitais, conforme evidenciado pelos 166 milhões de usuários cadastrados no portal gov.br.

Tecnologias Conectoras Primárias

PIX: A Espinha Dorsal dos Pagamentos Digitais

O PIX representa a tecnologia de maior impacto na interoperabilidade da economia digital brasileira, processando diariamente volumes que superam 100 milhões de transações. Esta solução conecta diretamente os setores de varejo, bancos, entretenimento e governo, criando um ecossistema unificado de pagamentos instantâneos. O PIX Automático, implementado recentemente, expande essa conectividade ao permitir cobranças recorrentes programadas sem autorização manual, especialmente relevante para utilities e serviços essenciais.

A integração do PIX com outras tecnologias exemplifica a natureza sistêmica da interoperabilidade brasileira. Emissores de cartões buscam integrar seus sistemas com a infraestrutura PIX através de interoperabilidade técnica, onde as bandeiras atuariam na captura e autorização de transações por aproximação, mantendo a liquidação em tempo real pelos trilhos do Banco Central. Esta convergência tecnológica demonstra como diferentes paradigmas de pagamento podem coexistir e se complementar.

Open Banking e APIs: Democratização de Dados Financeiros

O sistema de Open Banking brasileiro consolidou-se como facilitador fundamental da interoperabilidade entre instituições financeiras. Atualmente com mais de 40 milhões de consentimentos ativos, o Open Banking permite que diferentes produtos e serviços sejam oferecidos de forma integrada dentro de aplicativos bancários, caracterizando verdadeiros super apps. Esta integração viabiliza ofertas personalizadas baseadas no comportamento e histórico do cliente, transcendendo produtos bancários tradicionais.

As APIs (Interfaces de Programação de Aplicações) funcionam como camada de comunicação universal entre diferentes sistemas, com mercado brasileiro estimado em crescimento exponencial. O projeto Open Gateway, implementado pelas principais operadoras brasileiras (Vivo, Claro, TIM), estabelece APIs padronizadas focadas em segurança digital e antifraude, demonstrando expansão da interoperabilidade para o setor de telecomunicações. Este framework comum facilita aos desenvolvedores a criação de aplicativos que funcionam globalmente através de pontos únicos de acesso.

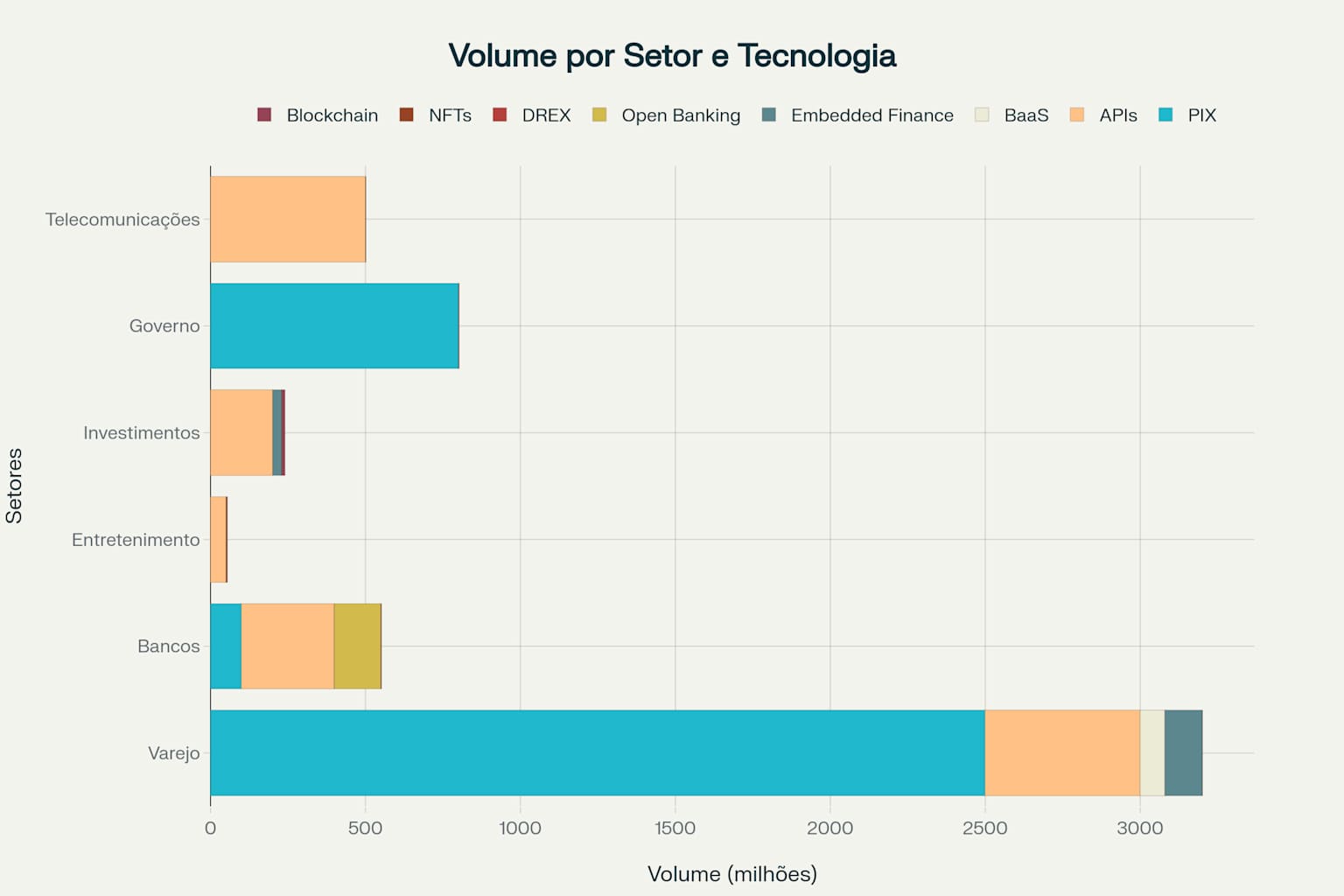

Volume Mensal de Transações por Setor e Tecnologia na Economia Digital Brasileira

Banking as a Service e Embedded Finance

O modelo BaaS permite que empresas não-financeiras integrem serviços bancários através de APIs, eliminando barreiras tradicionais entre setores. Grandes varejistas como Magazine Luiza, Mercado Livre, C&A, Carrefour e Natura implementaram soluções próprias ou parcerias para ampliar esta estratégia, criando ecossistemas financeiros integrados. Esta tendência, conhecida como “fintechzação do varejo”, permite trazer múltiplas soluções tecnológicas com foco em produtos financeiros para qualquer negócio digital.

O Embedded Finance representa a próxima evolução, incorporando serviços financeiros diretamente em produtos ou plataformas de terceiros. O mercado brasileiro deste segmento deve movimentar US$ 13,82 bilhões até 2029, com taxa de crescimento anual de 26,2%, impulsionado pela penetração de smartphones e infraestrutura digital robusta. Esta modalidade reduz atritos, amplia acesso e cria novas fontes de receita, democratizando serviços financeiros para populações historicamente desatendidas.

Nichos e Suas Interconexões Setoriais

Setor Financeiro e Varejo

A convergência entre bancos digitais e varejo transformou fundamentalmente a experiência do consumidor. Soluções como o GiPay exemplificam esta integração, oferecendo contas digitais personalizadas, cartões físicos e virtuais, pagamentos via PIX e QR Code, além de programas de cashback e crédito. Esta integração permite aos varejistas não apenas aumentar a fidelização através de benefícios tangíveis, mas também gerar receitas adicionais através de taxas transacionais e juros sobre crédito.

O modelo de super app já se manifesta na prática através de aplicativos bancários que integram diversos parceiros de negócio. Usuários podem financiar veículos, contratar seguros, adquirir dispositivos para pedágio e estacionamento, tudo dentro de um único ambiente digital. Esta convergência elimina a necessidade de múltiplos aplicativos e simplifica significativamente a jornada do consumidor.

Entretenimento e Tecnologias Emergentes

O setor de entretenimento conecta-se aos demais nichos principalmente através de NFTs e soluções blockchain. Grandes redes de varejo brasileiras utilizam NFTs como ferramentas de fidelização e inovação em campanhas de marketing, criando experiências “phygital” que combinam produtos físicos com ativos digitais exclusivos. Clubes de futebol como Vasco, Santos e Atlético Mineiro lançaram coleções de tokens inspirados em momentos históricos, gerando novas fontes de receita e fortalecendo relacionamento com torcedores.

O mercado brasileiro de NFTs registrou volume superior a R$ 3 bilhões em 2024, demonstrando crescimento impressionante em relação aos R$ 1,2 bilhão de 2022. Esta expansão beneficia-se da integração com plataformas de streaming e redes sociais, criando ecossistemas onde celebridades e artistas monetizam conteúdo digital. Jogos blockchain, especialmente no segmento play-to-earn, oferecem recompensas em criptomoedas comercializáveis, conectando entretenimento com investimentos.

Investimentos e Tokenização de Ativos

O setor de investimentos conecta-se aos demais nichos através de tecnologias blockchain e tokenização de ativos. A interoperabilidade blockchain permite transferência de ativos entre diferentes redes, aumentando liquidez e facilitando negociação em múltiplas plataformas. Esta capacidade elimina barreiras e promove colaboração entre blockchains distintos, expandindo possibilidades para inovações significativas.

Soluções como Chain Fusion da Internet Computer Protocol (ICP) permitem que contratos inteligentes interajam com redes como Bitcoin e Ethereum de forma nativa. Esta integração oferece escalabilidade e eficiência maiores aos aplicativos descentralizados, trazendo diversas vantagens incluindo aumento da liquidez dos ativos digitais. O ecossistema brasileiro beneficia-se desta interoperabilidade global, posicionando-se estrategicamente no mercado internacional de criptoativos.

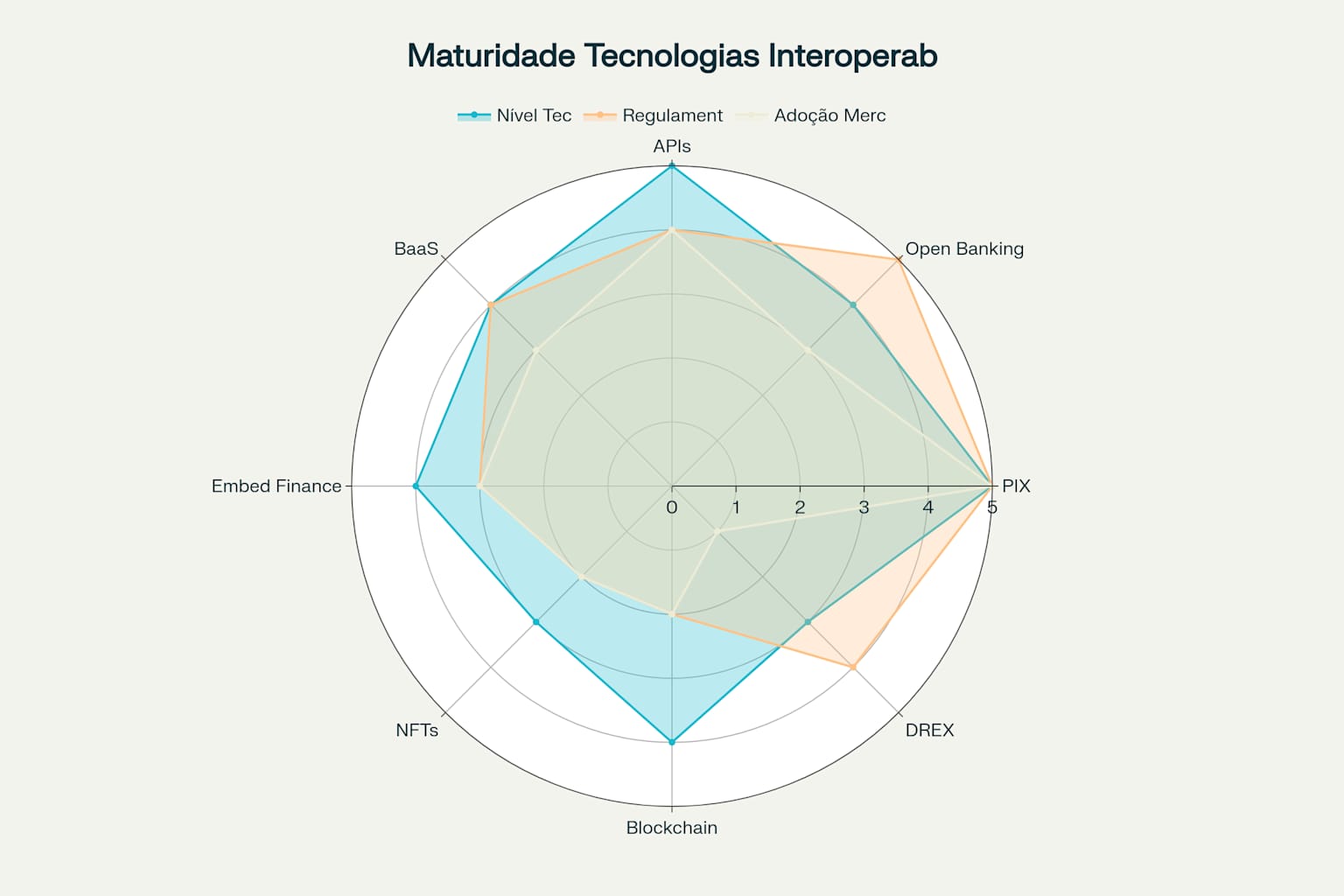

Maturidade das Tecnologias de Interoperabilidade na Economia Digital Brasileira

Níveis de Maturidade e Adoção Tecnológica

A análise da maturidade tecnológica revela disparidades significativas entre diferentes soluções de interoperabilidade no Brasil. O PIX atingiu maturidade completa em todas as dimensões – técnica, regulatória e de adoção pelo mercado – estabelecendo-se como referência mundial. O DREX, ainda em fase piloto, apresenta desenvolvimento técnico moderado e forte suporte regulatório, mas adoção limitada pelo mercado.

O Open Banking situa-se em posição intermediária, com alta maturidade técnica e regulatória, mas adoção gradual pelo mercado. Tecnologias emergentes como NFTs e blockchain apresentam desenvolvimento técnico avançado, porém enfrentam desafios regulatórios e baixa adoção massiva. Esta heterogeneidade reflete o processo natural de evolução tecnológica, onde diferentes soluções percorrem trajetórias distintas de maturação.

A implementação bem-sucedida de tecnologias maduras como PIX e Open Banking cria efeitos de rede que facilitam adoção de soluções complementares. Este fenômeno explica por que APIs e BaaS conseguem desenvolver-se rapidamente, aproveitando infraestruturas existentes e confiança já estabelecida no ecossistema.

Fluxos de Dados e Volume Transacional

O volume transacional na economia digital brasileira demonstra a efetividade das tecnologias de interoperabilidade implementadas. O PIX lidera com processamento diário superior a 109 milhões de transações, seguido pelo Open Banking com aproximadamente 2,3 milhões de compartilhamentos diários. Esta disparidade volumétrica reflete diferenças na natureza das tecnologias – enquanto o PIX facilita transações diretas, o Open Banking viabiliza compartilhamento de dados para múltiplas finalidades.

O setor de telecomunicações projeta receitas globais de US$ 6,7 bilhões em APIs até 2028, com crescimento anual de 57%. No Brasil, APIs de detecção de fraude, localização e informações de dispositivos já estão comercialmente disponíveis, demonstrando monetização efetiva da interoperabilidade. Esta tendência posiciona as operadoras além do papel tradicional de provedores de conectividade, transformando-as em plataformas digitais programáveis.

Marco Regulatório e Governança de Dados

A Lei Geral de Proteção de Dados (LGPD) estabelece framework essencial para interoperabilidade segura na economia digital brasileira. O artigo 40 da LGPD autoriza a Autoridade Nacional de Proteção de Dados (ANPD) a dispor sobre padrões de interoperabilidade para portabilidade, acesso livre aos dados e segurança. O artigo 25 determina que dados devem ser mantidos em formato interoperável e estruturado para uso compartilhado, visando execução de políticas públicas e disseminação de informações.

Esta estrutura regulatória garante que a troca de informações entre diferentes entidades respeite diretrizes de proteção de dados pessoais. A interoperabilidade sob a LGPD cria ambiente digital onde fluidez informacional coexiste com segurança da privacidade, promovendo eficiência sem comprometer direitos fundamentais. Setores como saúde exemplificam esta aplicação, onde compartilhamento seguro de informações clínicas melhora qualidade do atendimento respeitando consentimento do paciente.

O programa Open Industry Brasil, lançamento pela Confederação Nacional da Indústria (CNI) e Agência Brasileira de Desenvolvimento Industrial (ABDI), estabelece Espaços de Dados (Data Spaces) para compartilhamento seguro entre empresas, fornecedores, startups, governo e centros de pesquisa. Esta iniciativa posiciona o Brasil como protagonista na economia global de dados, estimada em 827 bilhões de euros até 2025.

Desafios e Oportunidades Emergentes

A interoperabilidade enfrenta desafios técnicos relacionados à padronização e integração de sistemas legados [1][2]. O processo de integração requer mapeamento detalhado, escolha adequada de tecnologias, padronização rigorosa e medidas robustas de segurança [1:1]. Empresas devem implementar Procedimentos Operacionais Padrão (POPs) claros e facilmente acessíveis para garantir execução consistente [2:1].

Oportunidades emergentes incluem expansão internacional da interoperabilidade brasileira, especialmente através de parcerias com outros países para pagamentos transfronteiriços [3]. A interoperabilidade 3.0 permitirá que empresas do mesmo setor, mas de países diferentes, compartilhem dados sobre consumidores, facilitando acesso a linhas de crédito e serviços globais [3:1]. Esta evolução posicionará o Brasil como referência em infraestrutura digital para economias emergentes [3:2].

A integração de tecnologias emergentes como inteligência artificial e Internet das Coisas com infraestrutura de interoperabilidade existente criará novos paradigmas de conectividade [4]. O crescimento de dispositivos inteligentes conectados – presente em 16% dos domicílios brasileiros – indica potencial expansão do ecossistema interoperável para além de transações financeiras [5].

Diagrama conceitual das interoperabilidades da economia digital brasileira

Conclusão

A interoperabilidade na economia digital brasileira representa um ecossistema maduro e em constante evolução, onde tecnologias consolidadas como PIX e Open Banking coexistem com soluções emergentes como NFTs e blockchain [6][7][8]. Esta diversidade tecnológica cria múltiplas camadas de conectividade entre varejo, bancos, entretenimento, investimentos, governo e telecomunicações, eliminando silos tradicionais e promovendo inovação colaborativa [9][10].

O sucesso brasileiro na implementação de soluções de interoperabilidade posiciona o país como referência global em infraestrutura digital para economias emergentes [11][3:3]. A combinação entre regulamentação proativa, inovação tecnológica e adoção massiva pelos consumidores estabelece fundações sólidas para próximas ondas de transformação digital [12][13]. À medida que tecnologias emergentes amadurecem e novas soluções são desenvolvidas, a interoperabilidade continuará sendo o elemento catalisador que conecta diferentes nichos da economia digital brasileira em um ecossistema cada vez mais integrado e eficiente [14][4:1].

<div style=“text-align: center”>⁂</div>

Como as APIs Facilitam a Comunicação Entre Sistemas Diversos na Economia Digital Brasileira

As Interfaces de Programação de Aplicações (APIs) emergiram como elementos fundamentais da infraestrutura digital brasileira, atuando como pontes tecnológicas que conectam sistemas heterogêneos e viabilizam o compartilhamento eficiente de dados e funcionalidades [^4_1]. Esta arquitetura de comunicação programática permite que diferentes aplicações, plataformas e serviços interajam de forma padronizada, segura e escalável, constituindo a espinha dorsal da transformação digital no país [^4_2]. O Brasil consolidou-se como uma potência no consumo de APIs, ocupando posição de destaque no cenário mundial e demonstrando maturidade tecnológica em diversos setores econômicos [^4_3].

Posicionamento Internacional e Relevância Estratégica

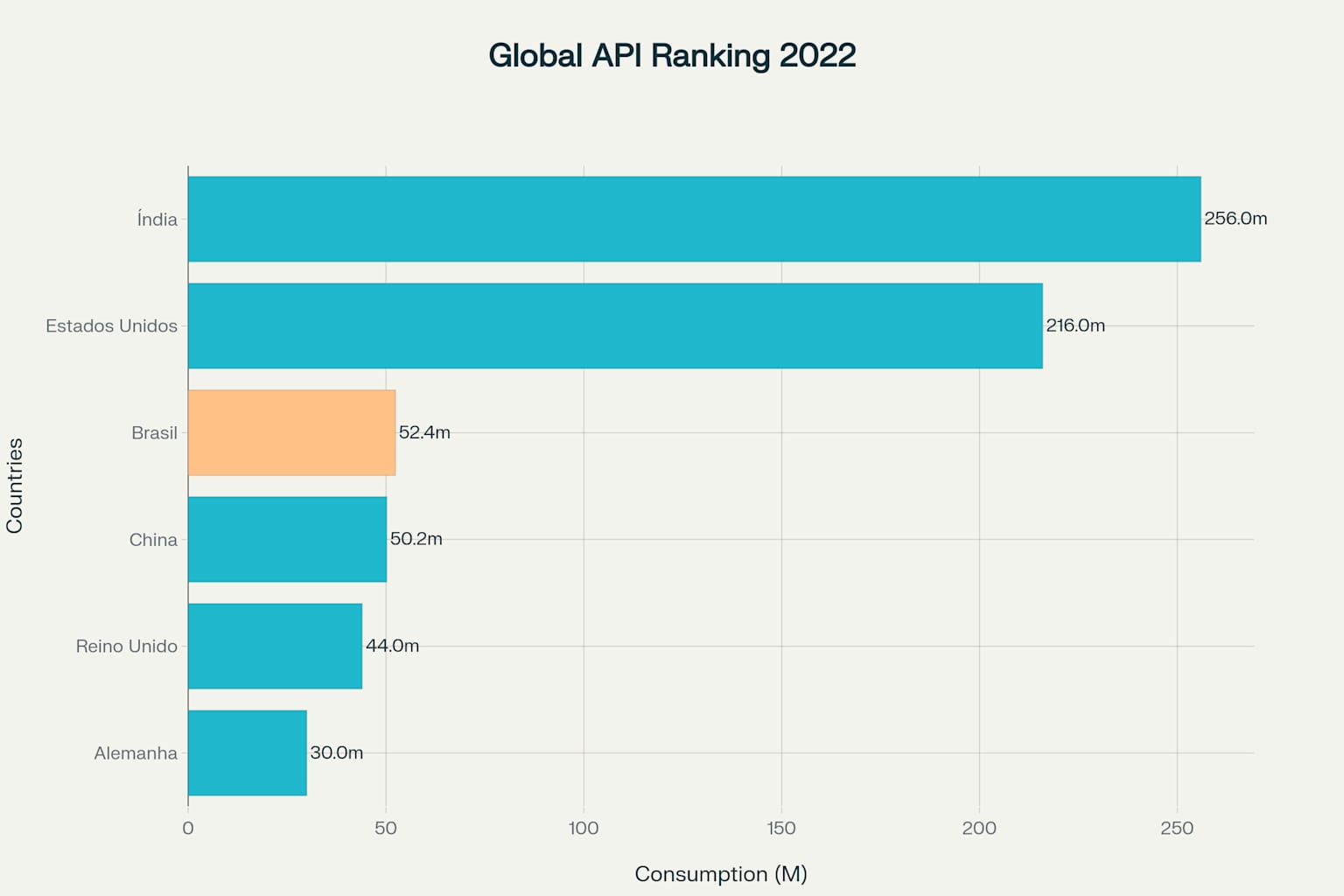

O Brasil figura como o terceiro maior consumidor mundial de APIs, com 52,4 milhões de APIs movimentadas em 2022, posicionando-se atrás apenas da Índia (256 milhões) e Estados Unidos (216 milhões) [^4_4][^4_5]. Esta performance supera economias desenvolvidas como China (50,2 milhões), Reino Unido (44 milhões) e Alemanha (30 milhões), evidenciando a maturidade do ecossistema digital brasileiro e sua capacidade de absorção tecnológica [^4_3]. A economia de APIs no país representa um mercado em franca expansão, com empresas reconhecendo seu valor estratégico para competitividade e inovação [^4_6].

Ranking Mundial de Consumo de APIs – Brasil em 3º lugar com 52,4 milhões de APIs

A liderança brasileira no consumo de APIs reflete investimentos consistentes em infraestrutura digital e marcos regulatórios que favorecem a interoperabilidade [^4_7]. O país desenvolveu casos de uso emblemáticos como o PIX e o Open Banking, que se tornaram referências internacionais em inovação financeira baseada em APIs [^4_8][^4_9]. Esta expertise posiciona o Brasil como laboratório de inovação para economias emergentes e modelo de implementação de tecnologias de interoperabilidade [^4_10].

Fundamentos Técnicos da Comunicação Digital

As APIs funcionam como contratos digitais que estabelecem protocolos padronizados para troca de informações entre sistemas [^4_11]. Estes protocolos definem métodos de requisição, formatos de dados, procedimentos de autenticação e estruturas de resposta, garantindo comunicação consistente e confiável [^4_12]. No contexto brasileiro, as APIs facilitam desde transações financeiras instantâneas até compartilhamento de dados governamentais, demonstrando versatilidade e robustez técnica [^4_2][^4_13].

O processo de comunicação via APIs envolve múltiplas camadas tecnológicas que asseguram integridade, segurança e performance [^4_11]. Sistemas clientes enviam requisições formatadas para servidores que processam as solicitações e retornam respostas estruturadas, permitindo integração transparente entre aplicações desenvolvidas em linguagens e plataformas distintas [^4_14]. Esta arquitetura possibilita que empresas construam soluções modulares e escaláveis, aproveitando funcionalidades existentes sem necessidade de reimplementação [^4_15].

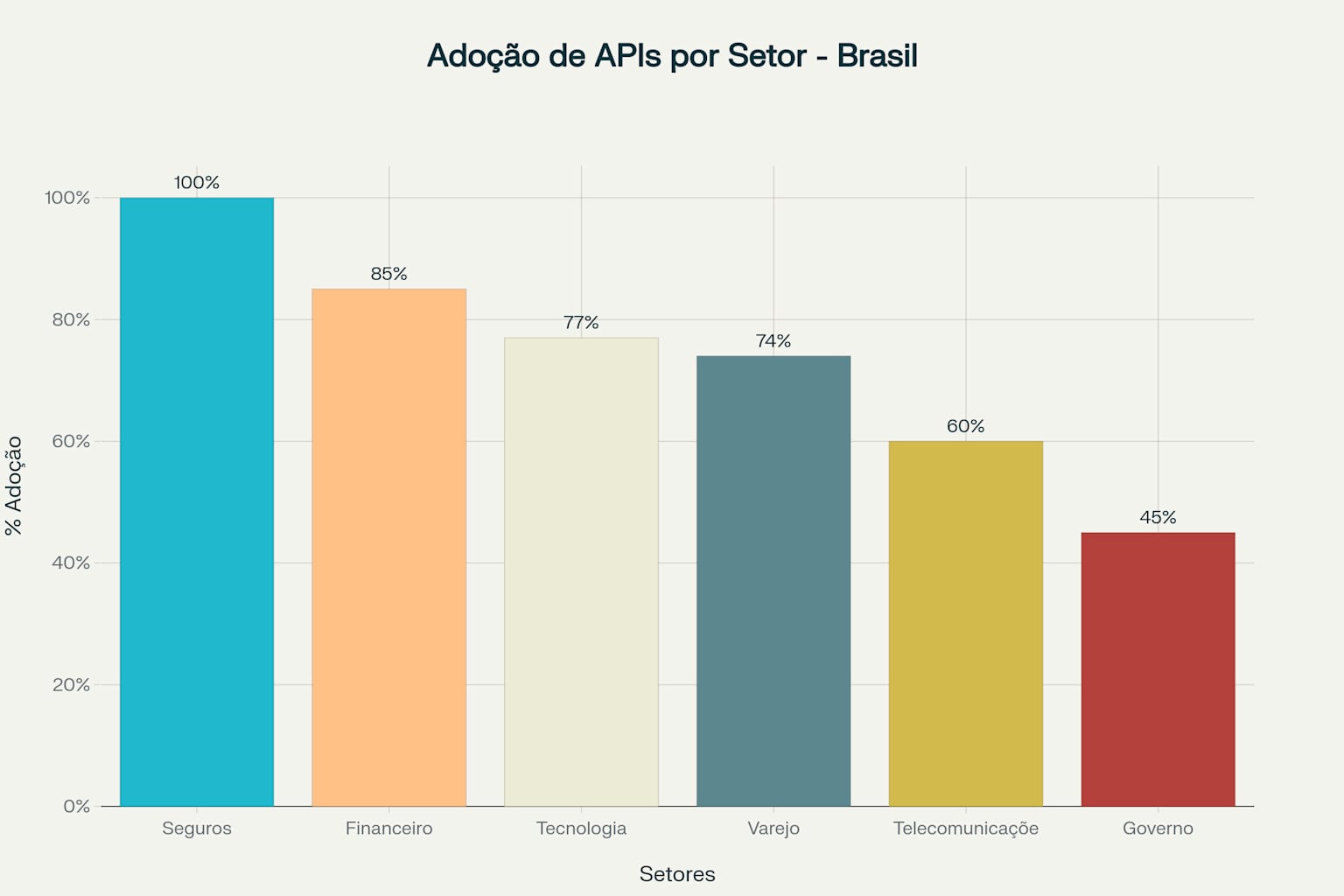

Penetração Setorial e Adoção Estratégica

A adoção de APIs no Brasil apresenta variações significativas entre setores, refletindo diferentes níveis de maturidade digital e necessidades específicas de integração [^4_6]. O setor de seguros lidera com 100% de adoção, focando em inovação de produtos e serviços [^4_6]. O sistema financeiro registra 85% de adoção, priorizando transformação digital e modernização de processos [^4_8]. O setor de tecnologia atinge 77% de adoção, concentrando-se em integração de sistemas e desenvolvimento de plataformas [^4_6].

Adoção de APIs por Setor no Brasil – Seguros lideram com 100% de adoção

O varejo brasileiro demonstra 74% de adoção de APIs, utilizando estas tecnologias para expansão de produtos e personalização de experiências [^4_6]. As telecomunicações registram 60% de adoção, focando em monetização de capacidades de rede através de APIs programáveis [^4_16][^4_17]. O setor governamental apresenta 45% de adoção, priorizando interoperabilidade entre órgãos e modernização de serviços públicos [^4_13][^4_7]. Estas diferenças setoriais refletem trajetórias distintas de digitalização e oportunidades específicas de cada indústria [^4_6].

Arquitetura de Protocolos e Padrões Comunicação

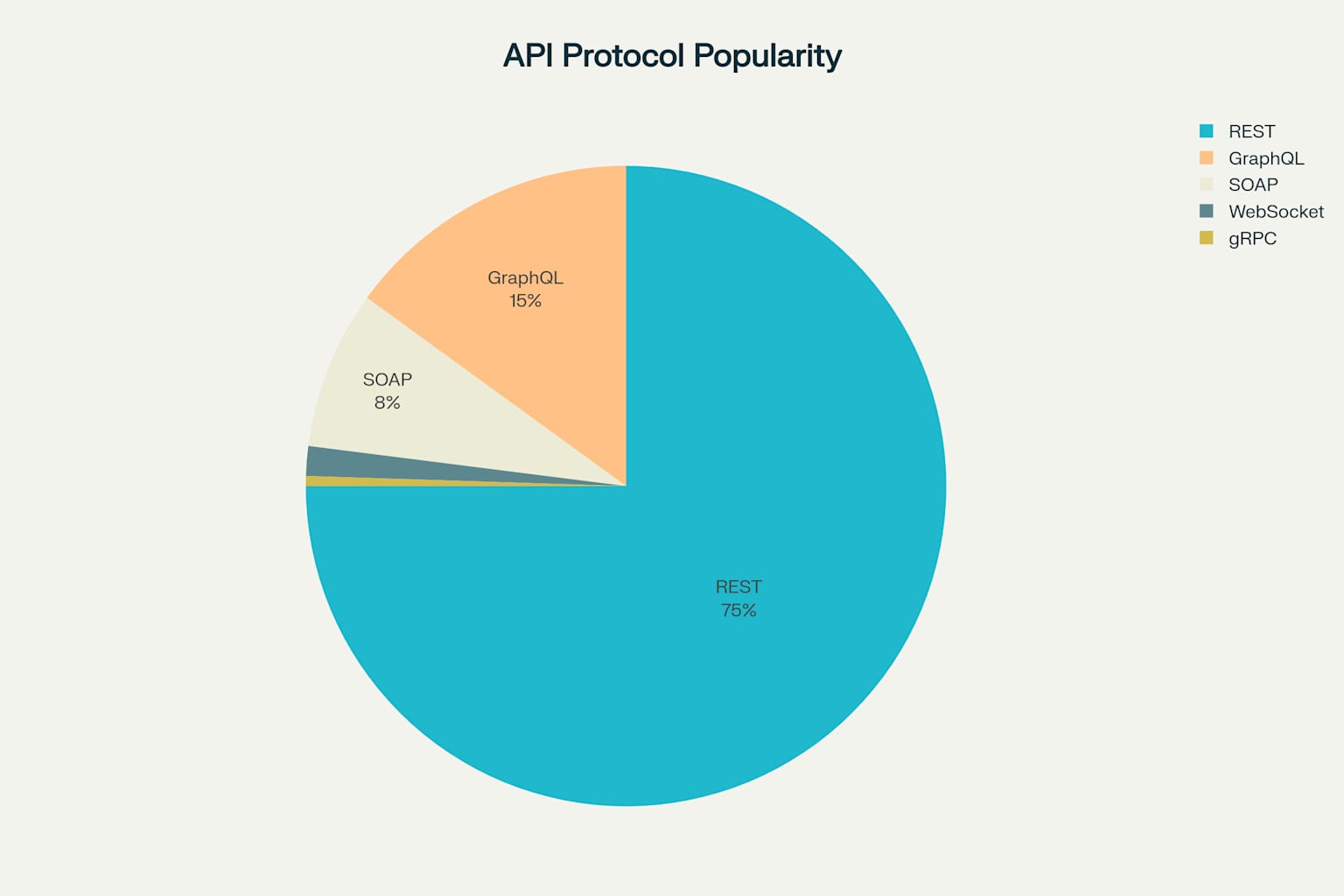

A distribuição de protocolos de APIs no Brasil segue padrões globais, com REST (Representational State Transfer) dominando 75% das implementações devido à simplicidade e compatibilidade com HTTP [^4_11][^4_12]. GraphQL representa 15% das implementações, oferecendo flexibilidade em consultas e eficiência na transferência de dados [^4_18]. SOAP (Simple Object Access Protocol) mantém 8% de participação, principalmente em sistemas legados que requerem segurança robusta e estruturas rígidas [^4_12].

Distribuição de Protocolos de APIs – REST domina com 75% de uso

WebSocket e gRPC representam 1,5% e 0,5% respectivamente, atendendo necessidades específicas de comunicação em tempo real e alta performance para microserviços [^4_19]. Esta distribuição reflete evolução tecnológica gradual, com organizações migrando de protocolos mais antigos para soluções modernas conforme necessidades de negócio [^4_12]. A predominância do REST indica maturidade do ecossistema web brasileiro e preferência por soluções simples e amplamente suportadas [^4_11].

Casos de Uso Emblemáticos e Impacto Operacional

O PIX exemplifica como APIs podem transformar setores inteiros, processando 109 milhões de transações diárias e estabelecendo novo paradigma para pagamentos instantâneos [^4_9][^4_10]. Esta implementação baseada em APIs padronizadas pelo Banco Central permite interoperabilidade entre mais de 700 instituições financeiras, demonstrando escalabilidade e robustez técnica [^4_20]. O sucesso do PIX inspirou iniciativas similares globalmente e consolidou o Brasil como referência em infraestrutura de pagamentos digitais [^4_21].

O Open Banking brasileiro processa 2,3 milhões de compartilhamentos diários através de APIs regulamentadas, permitindo portabilidade de dados financeiros e fomentando competição e inovação [^4_8]. Esta implementação segue padrões internacionais de segurança e privacidade, garantindo consentimento explícito dos usuários e controle granular sobre dados compartilhados [^4_8]. A plataforma viabiliza produtos financeiros personalizados e reduz barreiras de entrada para fintechs e neobancos [^4_22].

Volume Diário de Transações por Tecnologia de Interoperabilidade – PIX lidera com 109 milhões

As telecomunicações brasileiras implementaram o Open Gateway com 4 APIs multioperadoras para serviços de segurança como SIM Swap, KYC e localização de dispositivos [^4_16]. Esta iniciativa transforma redes móveis em plataformas programáveis, permitindo que desenvolvedores terceiros acessem capacidades específicas da rede [^4_17]. Projeções indicam receitas globais de US$ 6,7 bilhões até 2028 para APIs de telecomunicações, demonstrando potencial de monetização deste modelo [^4_5].

Tecnologias Facilitadoras e Infraestrutura

API Gateways constituem componentes críticos da arquitetura de comunicação, atuando como pontos centrais de controle que gerenciam autenticação, autorização, roteamento e monitoramento [^4_23][^4_24]. Estas soluções simplificam arquiteturas de microserviços ao oferecer interface unificada para clientes e centralizar políticas de segurança [^4_25]. No contexto brasileiro, gateways facilitam gestão de múltiplas APIs governamentais e empresariais, reduzindo complexidade operacional [^4_26].

Diagrama conceitual da rede de APIs na economia digital brasileira

Middleware de integração representa outra categoria fundamental, criando camadas intermediárias que facilitam comunicação entre sistemas legados e modernos [^4_27][^4_28]. Esta abordagem permite que organizações brasileiras modernizem gradualmente suas infraestruturas sem interrupções operacionais [^4_28]. Soluções de middleware oferecem escalabilidade, flexibilidade e redução de acoplamento entre sistemas, especialmente relevantes para grandes corporações com arquiteturas complexas [^4_27].

Padrões de documentação como OpenAPI estabelecem linguagem comum para descrição de APIs REST, facilitando desenvolvimento, integração e manutenção [^4_29]. Estas especificações permitem geração automatizada de código, documentação interativa e testes automatizados, reduzindo tempo de desenvolvimento e melhorando qualidade [^4_29]. A adoção de padrões abertos promove interoperabilidade e facilita colaboração entre diferentes equipes e organizações [^4_30].

Iniciativas Governamentais e Interoperabilidade Pública

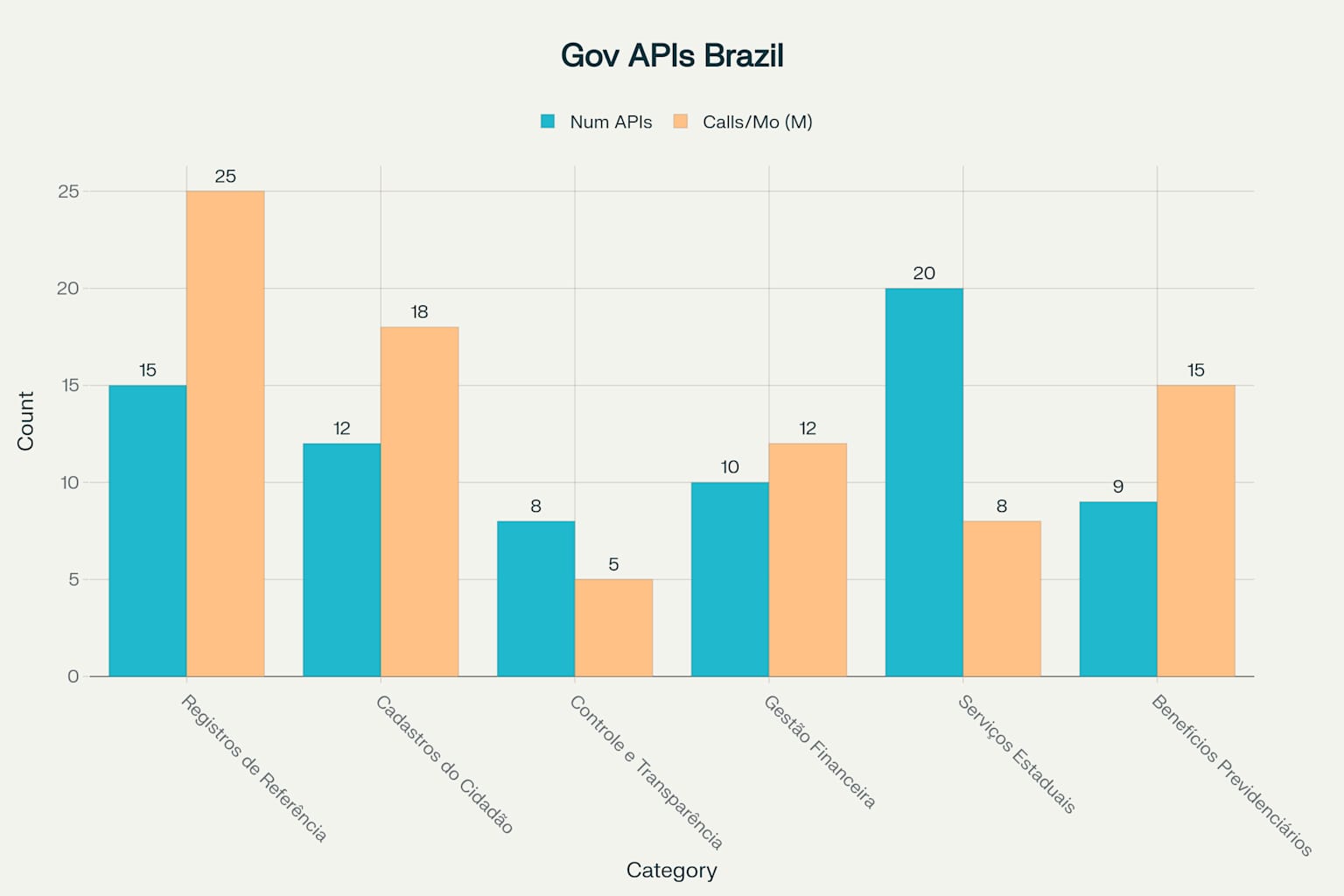

O governo brasileiro disponibiliza 74 APIs através do catálogo oficial, abrangendo categorias como registros de referência, cadastros do cidadão, controle e transparência [^4_13][^4_7]. Estas APIs processaram quase 1 bilhão de chamadas desde 2020, gerando economia estimada de R$ 4 bilhões através de redução de burocracia e automação de processos [^4_7]. A iniciativa representa mudança paradigmática na prestação de serviços públicos, priorizando eficiência e transparência [^4_31].

APIs Governamentais Brasileiras – Distribuição por categoria e volume de uso

Estados brasileiros implementaram APIs específicas para gestão de serviços regionais, com São Paulo disponibilizando 150 APIs e 1.087 operações através do portal Integrador [^4_32]. Esta descentralização permite customização de soluções conforme necessidades locais mantendo interoperabilidade nacional [^4_31]. O modelo federal-estadual de APIs governamentais estabelece precedente para outros países em desenvolvimento [^4_7].

A Rede Blockchain Brasil (RBB) desenvolve APIs para aplicações governamentais baseadas em tecnologia distribuída, expandindo capacidades de interoperabilidade para casos de uso avançados [^4_9]. Esta iniciativa posiciona o Brasil na vanguarda da implementação de tecnologias emergentes no setor público [^4_10]. APIs blockchain facilitam transparência, rastreabilidade e segurança em processos governamentais críticos [^4_9].

Desafios de Segurança e Governança

A expansão do uso de APIs no Brasil enfrenta desafios significativos de segurança, com 30% dos desenvolvedores apontando problemas de autenticação e autorização como principais preocupações [^4_33][^4_34]. Vazamentos de dados afetam 18% das empresas, enquanto ataques DDoS focados em APIs representam 8% dos incidentes de segurança [^4_33]. Estudos estimam que vulnerabilidades em APIs custam até US$ 186 bilhões globalmente em perdas empresariais [^4_33].

A implementação de melhores práticas de segurança torna-se imperativa, incluindo OAuth 2.0, OpenID Connect e criptografia robusta para dados em trânsito e repouso [^4_34][^4_35]. Monitoramento contínuo e observabilidade emergem como disciplinas essenciais para detecção precoce de anomalias e resposta rápida a incidentes [^4_34][^4_35]. A proteção de APIs requer abordagem holística que combina tecnologia, processos e treinamento de equipes [^4_34].

Tendências Emergentes e Perspectivas Futuras

A integração de APIs com inteligência artificial representa tendência dominante para 2025, com 80% das empresas projetadas para adotar APIs baseadas em IA até 2026 [^4_36][^4_21]. Esta convergência permite funcionalidades avançadas como recomendações personalizadas, automação de processos e análise preditiva [^4_35][^4_37]. O modelo API-First ganha tração como metodologia de desenvolvimento que prioriza integração desde a concepção de produtos [^4_35][^4_37].

Plataformas low-code e no-code democratizam desenvolvimento de APIs, permitindo que usuários não-técnicos criem integrações complexas [^4_35]. Esta tendência acelera inovação e reduz dependência de equipes especializadas [^4_37]. APIs em tempo real através de WebSockets e tecnologias similares atendem demandas crescentes por comunicação bidirecional em aplicações modernas [^4_35].

A monetização de APIs evolui de modelo experimental para estratégia central de negócios, com 75% das empresas projetando receitas diretas através de APIs [^4_37][^4_38]. O setor de telecomunicações lidera esta transformação com crescimento anual de 57% em receitas de APIs [^4_5][^4_17]. A economia de APIs amadurece como novo paradigma de criação de valor digital [^4_39].

Impacto Econômico e Transformação Digital

As APIs geram impactos econômicos mensuráveis na economia brasileira, com redução de 40% no tempo de análise de crédito através de automação baseada em APIs [^4_22]. Empresas que adotam APIs reportam crescimento de 58% na produtividade e 48% na capacidade de inovação [^4_38]. O McKinsey estima potencial de US$ 1 trilhão em novas receitas globais através da redistribuição de valor viabilizada por APIs [^4_38].

A automação de processos através de APIs elimina tarefas manuais repetitivas, permitindo que colaboradores foquem em atividades estratégicas [^4_40]. E-commerce utiliza APIs para integração automática entre vendas, estoque e logística, criando experiências fluidas para consumidores [^4_40]. Marketing digital aproveita APIs para integração entre CRM e campanhas, otimizando conversão e retenção de clientes [^4_40].

Conclusão

As APIs estabeleceram-se como infraestrutura fundamental da economia digital brasileira, facilitando comunicação eficiente entre sistemas diversos e promovendo inovação em escala nacional. O posicionamento do Brasil como terceiro maior consumidor mundial de APIs reflete maturidade tecnológica e capacidade de implementação de soluções complexas de interoperabilidade. A evolução contínua dos protocolos, expansão dos casos de uso e integração com tecnologias emergentes posicionam as APIs como elementos centrais para o futuro da digitalização brasileira.

A convergência entre APIs, inteligência artificial e tecnologias de rede 5G promete amplificar ainda mais o impacto transformador destas tecnologias. O sucesso de iniciativas como PIX e Open Banking estabelece precedentes para futuras inovações e consolida o Brasil como laboratório de experimentação digital para economias emergentes. A sustentabilidade deste crescimento depende de investimentos contínuos em segurança, governança e capacitação técnica, garantindo que as APIs continuem facilitando a comunicação digital de forma segura e eficiente.

https://checklistfacil.com/blog/padronizacao-de-processos/ ↩︎ ↩︎

https://tiinside.com.br/06/09/2023/interoperabilidade-entre-paises-quais-os-beneficios-para-consumidores-e-empresas-de-diferentes-regioes/ ↩︎ ↩︎ ↩︎ ↩︎

https://noticias.portaldaindustria.com.br/noticias/politica-industrial/brasil-lanca-programa-open-industry-e-entra-na-corrida-global-da-economia-de-dados/ ↩︎ ↩︎

https://www.cnnbrasil.com.br/tecnologia/acesso-a-internet-cresce-mas-brasil-ainda-tem-22-milhoes-de-excluidos-digitais/ ↩︎

https://www.cartacapital.com.br/do-micro-ao-macro/open-finance-e-pix-automatico-avancam-mas-infraestrutura-do-setor-eletrico-ainda-trava-a-inovacao/ ↩︎

https://www.cnnbrasil.com.br/economia/macroeconomia/open-banking-faz-1-ano-veja-a-trajetoria-do-sistema-financeiro-aberto-no-brasil/ ↩︎

https://www.gov.br/governodigital/pt-br/infraestrutura-nacional-de-dados/interoperabilidade/calculadora-de-impacto ↩︎

https://www.gov.br/secom/pt-br/fatos/brasil-contra-fake/noticias/2025/01/drex-nao-substituira-dinheiro-em-especie-e-nem-servira-para-monitorar-populacao ↩︎

https://exame.com/future-of-money/interoperabilidade-a-principal-chave-para-adocao-em-massa-da-tecnologia-blockchain/ ↩︎

- IA Filosófica

- Funny medicine: Hippocrates and the four humours

- Conhecimento e Inovação

- Ilha da Queimada Grande: O Fascinante e Perigoso Berço da Jararaca-Ilhoa

- IoT em O3BR – Ferramenta de Apoio ao Aprendizado de Inovações