A tokenização representa uma das mais significativas inovações no mercado financeiro contemporâneo, transformando a forma como diferentes tipos de ativos são representados, negociados e acessados digitalmente. Esta análise examina as diferenças fundamentais entre a tokenização de ativos físicos e intangíveis, explorando suas características distintivas, processos específicos, desafios operacionais e implicações para investidores e mercados. A compreensão dessas diferenças é essencial para navegar no crescente ecossistema de ativos digitais, onde cada categoria apresenta particularidades técnicas, regulatórias e operacionais únicas.

Fundamentos Conceituais da Tokenização

Definição e Infraestrutura Tecnológica

A tokenização constitui o processo de conversão de direitos sobre ativos do mundo real em representações digitais denominadas tokens, registradas e gerenciadas através da tecnologia blockchain [1][2]. Esta transformação permite que ativos tradicionalmente ilíquidos ou inacessíveis sejam fracionados em unidades menores, democratizando o acesso ao investimento e criando novos mercados secundários [3][4].

Tokenization of real estate using blockchain technology can democratize investment.

Os tokens funcionam como certificados digitais que conferem ao portador direitos específicos sobre o ativo subjacente, seja ele tangível ou intangível [5][6]. A infraestrutura blockchain garante a imutabilidade dos registros, a transparência das transações e a eliminação de intermediários tradicionais, reduzindo custos operacionais e aumentando a eficiência do sistema [7][8].

Taxonomia de Ativos Tokenizáveis

A classificação dos ativos tokenizáveis segue uma divisão fundamental entre elementos tangíveis e intangíveis, cada categoria apresentando características distintas que influenciam diretamente o processo de tokenização [9][10]. Ativos físicos incluem imóveis, obras de arte, commodities, veículos e infraestrutura, enquanto ativos intangíveis abrangem propriedade intelectual, direitos autorais, marcas, patentes e know-how empresarial [11][12].

Definition of crypto token as a representation of an asset tokenized on a blockchain.

Tokenização de Ativos Físicos

Características Operacionais

A tokenização de ativos físicos envolve a representação digital de bens tangíveis que possuem existência material no mundo real [13][14]. Este processo requer uma estrutura dupla de custódia, combinando a manutenção física do ativo com o gerenciamento digital dos tokens correspondentes [15][16]. A complexidade operacional é significativamente maior devido à necessidade de verificação física, avaliação pericial presencial e manutenção contínua do bem subjacente [17][18].

Asset tokenization process for physical assets like real estate, art, and precious stones.

A avaliação de ativos físicos demanda expertise especializada e inspeções periódicas para determinar o valor de mercado atual [19][20]. Este processo é fundamental para estabelecer o preço dos tokens e manter a correlação adequada entre o valor digital e o ativo físico subjacente [21][22]. A presença de intermediários tradicionais, como avaliadores imobiliários e seguradoras, adiciona camadas de complexidade e custo ao processo [23][24].

Desafios Específicos dos Ativos Físicos

Os ativos físicos tokenizados enfrentam desafios únicos relacionados à deterioração natural, necessidade de segurança física e custos de manutenção contínua [25][26]. A documentação legal complexa e a verificação de propriedade exigem processos rigorosos de due diligence, incluindo análise de títulos, certidões e registros cartoriais [27][28].

Illustration showing real estate tokenization

A liquidez tradicionalmente baixa dos ativos físicos representa outro desafio significativo, embora a tokenização possa melhorar substancialmente este aspecto através do fracionamento e da criação de mercados secundários digitais [29][30]. O gerenciamento de riscos inclui proteção contra danos físicos, furtos, desastres naturais e depreciação por uso ou obsolescência [31][32].

Tokenização de Ativos Intangíveis

Particularidades dos Ativos Digitais

A tokenização de ativos intangíveis apresenta características fundamentalmente diferentes, pois envolve bens que existem primariamente no domínio conceitual ou legal [33][34]. Propriedade intelectual, direitos autorais, marcas e patentes constituem os principais exemplos desta categoria, oferecendo vantagens distintas em termos de escalabilidade e transferibilidade [35][36].

Workflow illustrating the tokenization process for patents and intellectual property assets.

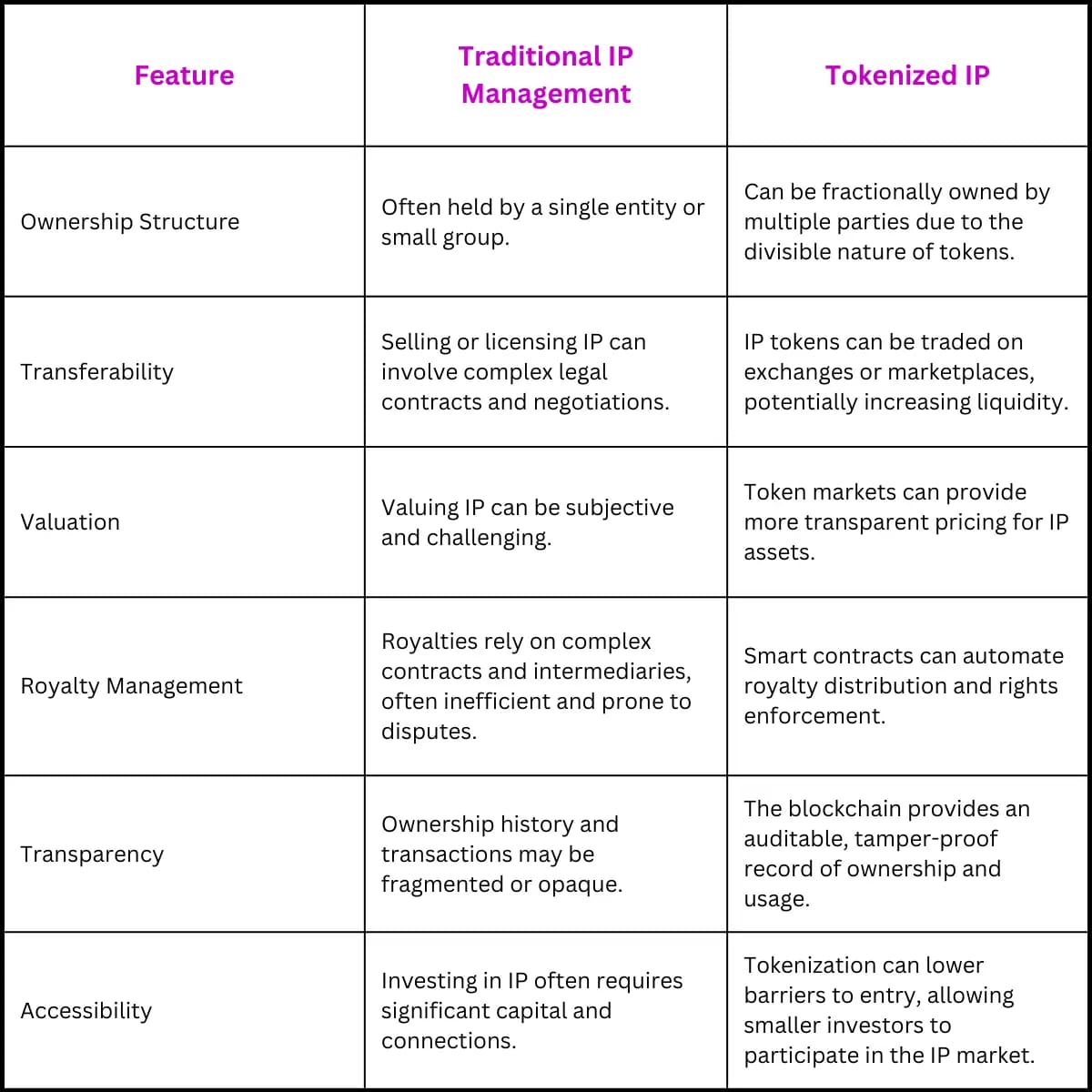

Traditional IP Management Compared with Tokenized IP Management

A custódia de ativos intangíveis tokenizados é puramente digital, eliminando custos físicos de armazenamento e manutenção [37]. Esta característica permite maior eficiência operacional e reduz significativamente os custos associados à gestão dos tokens . A natureza digital nativa destes ativos facilita a integração com smart contracts e automação de processos .

Complexidades Regulatórias e Avaliação

Os ativos intangíveis enfrentam desafios regulatórios únicos, pois a legislação de propriedade intelectual e direitos autorais está em constante evolução para acomodar as tecnologias blockchain [38][39]. A valoração destes ativos requer modelagem sofisticada de fluxos de receita futuros, análise de mercado e avaliação de riscos de obsolescência tecnológica [40][41].

A proteção internacional dos direitos tokenizados representa um desafio complexo, especialmente considerando as diferentes jurisdições e sistemas legais [42][43]. A pirataria e violação de direitos constituem riscos operacionais significativos que devem ser considerados na estruturação dos tokens [44][45].

Análise Comparativa Multidimensional

Diferenças Operacionais Fundamentais

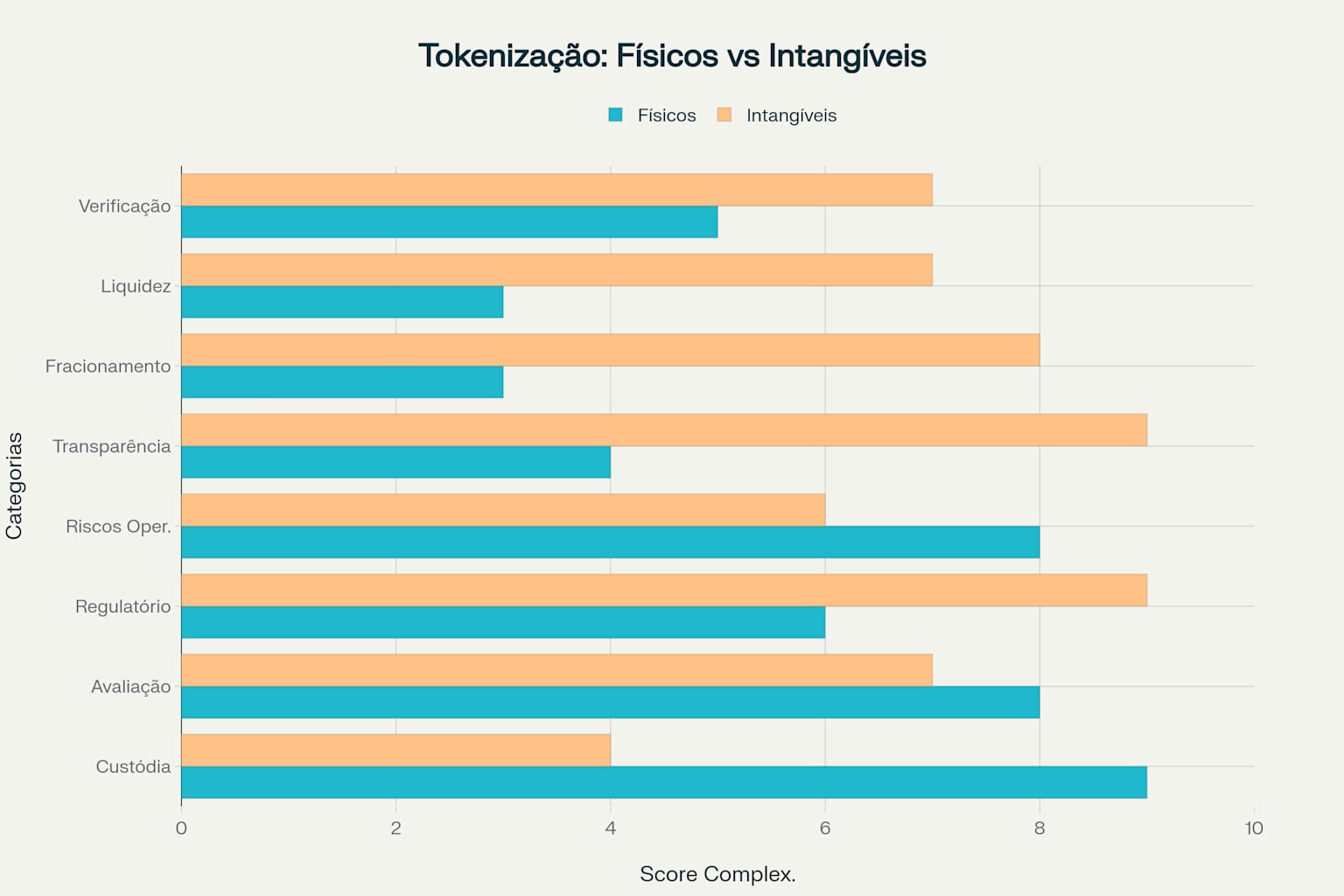

A comparação entre tokenização de ativos físicos e intangíveis revela diferenças substantivas em múltiplas dimensões operacionais [46][47]. O processo de verificação para ativos físicos requer inspeção presencial e documentação cartorial, enquanto ativos intangíveis dependem de registros legais e validação de direitos de propriedade .

Gráfico comparativo mostrando as diferenças operacionais entre tokenização de ativos físicos e intangíveis

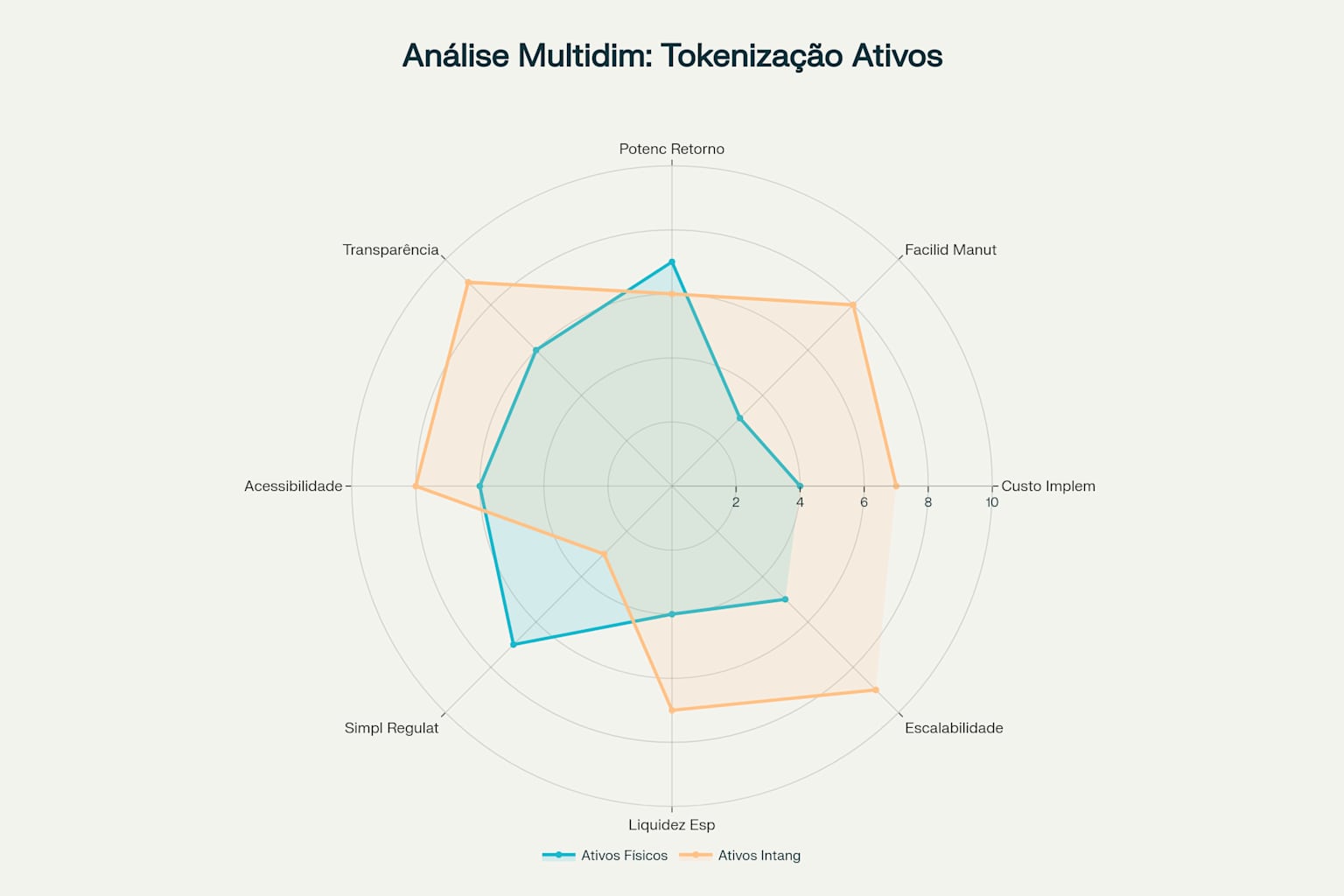

Análise radar comparando oito dimensões-chave entre tokenização de ativos físicos e intangíveis

A estrutura de custos varia significativamente entre as duas categorias, com ativos físicos demandando investimentos em segurança, manutenção e seguro, enquanto ativos intangíveis concentram custos em proteção legal e monitoramento de violações . A transparência oferecida pela blockchain é total para ativos intangíveis, mas parcial para físicos, onde o ativo subjacente permanece fisicamente inacessível aos investidores .

Perfis de Risco e Retorno

Os perfis de risco diferem substancialmente entre as categorias . Ativos físicos enfrentam riscos de deterioração, danos e depreciação física, mas oferecem maior estabilidade e correlação com mercados estabelecidos . Ativos intangíveis apresentam riscos de obsolescência tecnológica e violação de direitos, porém oferecem maior potencial de escalabilidade e crescimento exponencial .

A liquidez esperada tende a ser superior para ativos intangíveis devido à sua natureza digital nativa e facilidade de transferência . No entanto, ativos físicos podem oferecer maior previsibilidade de retornos devido a mercados mais maduros e estabelecidos .

Processos de Implementação Específicos

Fluxos Operacionais Diferenciados

Os processos de tokenização seguem fluxos operacionais distintos para cada categoria de ativo . Para ativos físicos, o processo inicia com identificação e avaliação presencial, seguida por verificação de propriedade através de documentação legal e inspeção física . A estruturação jurídica requer custódia dupla, combinando proteção física do ativo com gerenciamento digital dos tokens .

Para ativos intangíveis, o processo começa com registro da propriedade intelectual junto aos órgãos competentes, seguido por verificação de direitos legais e modelagem de fluxos de receita . A estruturação através de smart contracts permite automação de royalties e distribuição de benefícios . A custódia é exclusivamente digital, simplificando significativamente o gerenciamento operacional .

Considerações Contábeis e Fiscais

A classificação contábil dos tokens varia conforme a natureza do ativo subjacente, influenciando diretamente o tratamento fiscal e regulatório . Ativos físicos tokenizados frequentemente requerem avaliação periódica para fins contábeis, enquanto ativos intangíveis podem utilizar modelos de valor presente líquido baseados em projeções de receita .

A ausência de normas contábeis específicas para criptoativos obriga profissionais a aplicar princípios tradicionais, adaptando-os às características únicas dos tokens . Esta flexibilidade interpretativa cria oportunidades, mas também desafios em termos de padronização e comparabilidade .

Casos Práticos e Aplicações Reais

Exemplos de Implementação Bem-Sucedida

O mercado brasileiro oferece exemplos consolidados de tokenização em ambas as categorias . No setor imobiliário, edifícios comerciais têm sido tokenizados com valores de entrada de R$ 100 por token, democratizando o acesso a investimentos tradicionalmente restritos a grandes investidores . O agronegócio representa outro caso de sucesso, com tokenização de safras futuras permitindo antecipação de recursos e hedge contra volatilidade de preços .

Na categoria de ativos intangíveis, tokens de propriedade intelectual têm permitido monetização imediata de patentes e divisão de riscos entre múltiplos investidores . Direitos autorais musicais tokenizados oferecem aos investidores participação em royalties de catálogos artísticos, criando novas formas de diversificação de portfólio .

Lições Aprendidas e Melhores Práticas

A experiência prática revela que a transparência e educação dos investidores são fundamentais para o sucesso de projetos de tokenização . Para ativos físicos, a manutenção de canais de comunicação sobre o estado e performance do ativo subjacente é crucial . Para ativos intangíveis, a demonstração clara dos mecanismos de geração de receita e proteção de direitos é essencial .

A estruturação adequada de governance e mecanismos de decisão coletiva tem se mostrado crítica para o sucesso de longo prazo . A definição clara de responsabilidades entre emissores, custodiantes e detentores de tokens evita conflitos e garante operação eficiente .

Panorama do Mercado Brasileiro

Dados de Mercado e Tendências

O mercado brasileiro de tokenização atingiu R$ 1,3 bilhão em 2024, demonstrando crescimento robusto e maturidade crescente . A análise da distribuição revela predominância de ativos físicos, representando 88,4% do volume total, com destaque para imóveis tokenizados (R$ 800 milhões) e agronegócio (R$ 350 milhões) .

Ativos intangíveis, embora representem apenas 11,6% do volume atual, apresentam as maiores taxas de crescimento, com propriedade intelectual registrando expansão de 500% em 2024 . Esta tendência sugere potencial de rebalanceamento futuro entre as categorias, especialmente considerando a maior escalabilidade dos ativos intangíveis .

Ambiente Regulatório e Institucional

A CVM tem desenvolvido frameworks específicos para diferentes tipos de tokens, reconhecendo as particularidades de cada categoria . O sandbox regulatório permite experimentação controlada, facilitando o desenvolvimento de soluções inovadoras enquanto mantém proteção aos investidores . A Resolução CVM nº 88 estabelece diretrizes para crowdfunding de valores mobiliários tokenizados .

O ambiente regulatório brasileiro tem se mostrado favorável à inovação, balanceando proteção aos investidores com incentivo ao desenvolvimento tecnológico . A colaboração entre reguladores e agentes de mercado tem facilitado a criação de normas práticas e aplicáveis .

Tendências Futuras e Desenvolvimentos Emergentes

Convergência e Hibridização

Emergem modelos híbridos que combinam características de ativos físicos e intangíveis, como NFTs vinculados a obras de arte físicas e tokens de acesso a espaços físicos . Esta convergência sugere evolução para estruturas mais sofisticadas que capturam valor tanto tangível quanto intangível .

A integração com tecnologias emergentes como Internet das Coisas (IoT) e inteligência artificial promete automatizar ainda mais os processos de monitoramento e gestão de ativos tokenizados . Sensores conectados podem fornecer dados em tempo real sobre condições de ativos físicos, enquanto algoritmos de machine learning podem otimizar precificação e gestão de riscos .

Projeções de Crescimento e Escala

Estudos internacionais projetam que o mercado global de ativos tokenizados pode atingir US$ 16 trilhões até 2030, impulsionado pela adoção institucional e desenvolvimento de infraestrutura mais robusta . A crescente clareza regulatória e maturação tecnológica devem acelerar a adoção tanto por investidores quanto por emissores .

O desenvolvimento de padrões internacionais para tokenização e a interoperabilidade entre diferentes blockchains devem facilitar a criação de mercados globais mais líquidos . A redução de custos operacionais e maior eficiência regulatória tornarão a tokenização acessível a uma gama mais ampla de ativos e investidores .

Conclusão

A tokenização de ativos físicos e intangíveis representa duas abordagens fundamentalmente distintas para a digitalização de valor, cada uma com características, desafios e oportunidades únicas . Ativos físicos oferecem tangibilidade e mercados estabelecidos, mas requerem estruturas operacionais complexas e custos de manutenção contínuos . Ativos intangíveis proporcionam maior eficiência operacional e escalabilidade, porém enfrentam desafios regulatórios mais complexos e riscos de obsolescência .

A escolha entre tokenizar ativos físicos ou intangíveis deve considerar objetivos de investimento, perfil de risco, recursos operacionais disponíveis e ambiente regulatório aplicável . O mercado brasileiro demonstra maturidade crescente em ambas as categorias, com regulação favorável e casos de sucesso consolidados servindo como base para expansão futura .

A evolução tecnológica e regulatória continuará moldando este mercado, com tendências apontando para maior convergência entre categorias e desenvolvimento de modelos híbridos que capturam valor tanto tangível quanto intangível . A compreensão profunda das diferenças fundamentais entre estas abordagens será essencial para navegar com sucesso no ecossistema de ativos digitais em constante evolução .

<div style=“text-align: center”>⁂</div>

https://www.anbima.com.br/es_es/institucional/publicacoes/afinal-tudo-pode-ser-tokenizado.htm ↩︎

https://grafeno.digital/blog/o-que-e-tokenizacao-de-ativos/ ↩︎

https://grafeno.digital/blog/tokenizacao-de-imoveis-entenda-como-funciona-o-processo/ ↩︎

https://digital.futurecom.com.br/especialistas/tokenizacao-do-fisico-ao-digital/ ↩︎

https://exame.com/mercado-imobiliario/o-que-e-e-como-funciona-a-tokenizacao-de-ativos-imobiliarios/ ↩︎

https://www.kucoin.com/learn/glossary/asset-backed-tokens ↩︎

https://www.brickken.com/pt-br/post/intellectual-property-tokenization-unlocking-the-value-of-patents-copyrights-trademarks ↩︎

https://ab2l.org.br/tokenizacao-da-propriedade-intelectual-a-gestao-da-inovacao-na-blockchain/ ↩︎

https://www.bloomberglinea.com.br/2022/01/16/tokenizacao-das-patentes-como-nfts-inovam-a-propriedade-intelectual/ ↩︎

https://camposthomaz.com/conhecimento-ct/fintechs-tokenizacao-de-ativos/ ↩︎

https://www.adiq.com.br/blog/o-que-e-a-tokenizacao-de-ativos-e-como-funciona ↩︎

http://utilitarios.grupodpg.com.br/noticias/detalhe/23506/tokenizacao-de-ativos-desafios-contabeis-e-o-impacto-no-reconhecimento-e-mensuracao-dos-novos-ativos-digitais ↩︎

https://www.cnnbrasil.com.br/economia/financas/criptomoedas-e-tokens-sao-criptoativos-mas-tem-diferencas-veja-quais-sao/ ↩︎

https://www.novadax.com.br/entendendo-criptomoedas/tokenizacao-de-ativos/ ↩︎

https://charlesmachado.net.br/tokenizacao-desafios-e-oportunidades/ ↩︎

https://www.mb.com.br/economia-digital/token/o-que-e-tokenizacao-de-ativos/ ↩︎

https://www.gov.br/cvm/pt-br/acesso-a-informacao-cvm/perguntas-frequentes-da-cvm/criptoativos-quando-se-aplicam-as ↩︎

https://www.conjur.com.br/2024-jun-07/captacao-de-recursos-por-token-classificacao-e-regulacao-pela-cvm/ ↩︎

https://legale.com.br/blog/regulacao-de-ativos-digitais-no-brasil-desafios-e-normas/ ↩︎

https://www.moneytimes.com.br/com-r-13-bilhao-em-ativos-brasil-vira-referencia-em-tokenizacao-jals/ ↩︎

https://valor.globo.com/financas/criptomoedas/noticia/2025/03/26/cvm-volta-atrs-e-revoga-stop-order-de-tokens-do-mercado-bitcoin.ghtml ↩︎

https://mittechreview.com.br/tokenizacao-e-o-futuro-dos-ativos/ ↩︎

https://economicnewsbrasil.com.br/2025/05/26/brasil-vira-referencia-em-tokenizacao-com-r-13-bi-em-ativos/ ↩︎

https://utilitarios.grupodpg.com.br/noticias/detalhe/23506/tokenizacao-de-ativos-desafios-contabeis-e-o-impacto-no-reconhecimento-e-mensuracao-dos-novos-ativos-digitais ↩︎

https://www.contabeis.com.br/artigos/70622/tokenizacao-de-ativos-impactos-contabeis-e-desafios/ ↩︎

https://ntcont.com.br/tokenizacao-de-ativos-uma-nova-fronteira-para-a-contabilidade/ ↩︎

https://www.anbima.com.br/data/files/02/30/82/CB/68001810C27A8F08882BA2A8/Tokenizacao de ativos.pdf ↩︎

https://exame.com/future-of-money/tokenizacao-de-ativos-vai-criar-mercado-de-us-19-trilhoes-ate-2033-aponta-estudo/ ↩︎

https://www.brickken.com/pt-br/post/the-environmental-impact-of-tokenization-examining-the-potential-environmental-benefits-and-drawbacks-of-tokenization ↩︎

https://br.cointelegraph.com/news/chainlink-forecasts-10-trillion-tokenized-asset-market-by-2030 ↩︎

https://www.oliveiratrust.com.br/blog/a-evolucao-da-tokenizacao-o-futuro-dos-ativos-digitais ↩︎

https://meubolsoemdia.com.br/Materias/criptomoedas-tokenizacao-blockchain ↩︎

https://www.jota.info/opiniao-e-analise/colunas/regulacao-e-novas-tecnologias/tokenizacao-de-ativos-e-valores-mobiliarios ↩︎

https://www.gov.br/siscomex/pt-br/servicos/aprendendo-a-exportarr-old-pasta/aprendendo-a-exportar-artesanato/adequacao-do-produto-artesanato/propriedade-intelectual-marca-patente-e-direito-autoral ↩︎

https://blog.sofisadireto.com.br/tokenizacao-de-ativos-o-que-e-e-para-que-serve-entenda ↩︎

https://www.mynt.com.br/academy/mercado-e-investimento/tokenizacao-de-ativos-como-funciona/ ↩︎

https://capitalaberto.com.br/regulamentacao/decisao-da-cvm-sobre-mb-reabre-discussao-sobre-ativos-digitais-enquadrados-como-valores-mobiliarios/ ↩︎

https://www.gov.br/cvm/pt-br/assuntos/noticias/2023/cvm-complementa-esclarecimentos-sobre-caracterizacao-de-tokens-de-recebiveis-e-de-tokens-de-renda-fixa-como-valores-mobiliarios ↩︎

Considere: há inúmeras limitações. Sugira apontando